ビットコインを買った後にやること|ウォレット・記録・税金の確認ポイント

監修:株式会社J-CAM 金融アドバイザー AFP認定者 倉本 佳光 Yoshimitsu Kuramoto

慶應義塾大学法学部法律学科を卒業後、山一証券株式会社に入社し金融業界でのキャリアをスタート。その後、メリルリンチ日本証券株式会社マネージメント・コミッティーメンバー、岡三アセットマネジメント株式会社理事などを歴任。

ビットコインを少額で買ってみると、アプリにはBTCの残高や評価額が表示されます。買う操作は終わっても、そのBTCをどこに置いているのか、あとで取引履歴をどう確認するのかは、画面を見ただけでは分かりにくいかもしれません。

価格を毎日追い続ける必要はありません。ただ、あとで売却したり、別の仮想通貨(暗号資産)に交換したり、レンディングで貸借料を受け取ったりしたときには、損益や税金を確認するために、購入時の金額や数量が手がかりになります。

また、買ったBTCを取引所に置いたままにするのか、自分のウォレットで管理するのか、長期保有分だけ分けて考えるのかによって、気をつけるべきリスクも変わります。

この記事では、ビットコインを買った後に残しておきたい記録、税金がかかる主なケース、そしてウォレットと保管方法の基本を整理します。

免責事項(投資助言ではありません)

本記事は、ビットコイン(BTC)に関する情報提供を目的としたものであり、特定の銘柄の売買・投資行動を推奨するものではありません。暗号資産は価格変動が非常に大きく、短期間で大きな損失が発生する可能性があります。投資判断は必ずご自身の責任で行い、必要に応じて専門家へご相談ください。

利益相反に関する開示:本記事を掲載するBitLendingは、暗号資産レンディングサービスを提供しています。記事内には当社サービスへの導線が含まれる場合がありますが、特定の投資行動や暗号資産の購入・貸出を推奨するものではありません。

ビットコインを買った後、まず何をすればいい?

ビットコインを買った直後に、まずやるべきことは「次にいくら買うか」を考えることではありません。

最初に確認したいのは、自分が何を、いつ、いくらで買ったのかを後から確認できるかです。

少額であっても、購入履歴が残っていないと、あとから売却したとき、別の仮想通貨(暗号資産)に交換したとき、レンディングで貸借料を受け取ったときなどに、損益や税金の確認が難しくなります。

一方で、買った直後から難しい税金計算をすべて理解する必要はありません。まずは、購入履歴と保管状況を確認できる状態にしておくことが出発点です。

買った直後に確認したい3つ

-

購入日、購入金額、BTC数量、手数料を確認できるか

■ 具体的なアクション

スマホアプリのメニューから『取引履歴』や『注文履歴』を開いてみましょう。「買ったつもりが買えていなかった」「入力金額を間違えていた」といったミスを防ぐための大切な“答え合わせ”です。「いつ・いくらで・何BTC買えたか」が、自分の想定通りになっているかチェックしましょう。 -

取引履歴や年間取引報告書をどこで見られるか

■ 具体的なアクション

確定申告や年末の資産確認への備えです。毎年1月中旬ごろに発行される『年間取引報告書』の場所を確認しましょう。アプリやPCサイトの『アカウント情報』や『マイページ』内に、『電子交付』や『各種報告書』といったメニューがあることさえ確認できればOKです。ここから1年分のデータをまとめてダウンロードできます。 -

買ったBTCをどこに置いているか説明できるか

■ 具体的なアクション

買ったばかりの今は「買った取引所の口座にそのまま置いている」と一言で説明できれば正解です。アプリの『資産』や『ウォレット』のタブを開き、自分のBTC残高がしっかり表示されているかを、ご自身の目で確認しておきましょう。

この3つが分かっていれば、少なくとも「買ったあとに何も分からなくなる」状態は避けやすくなります。

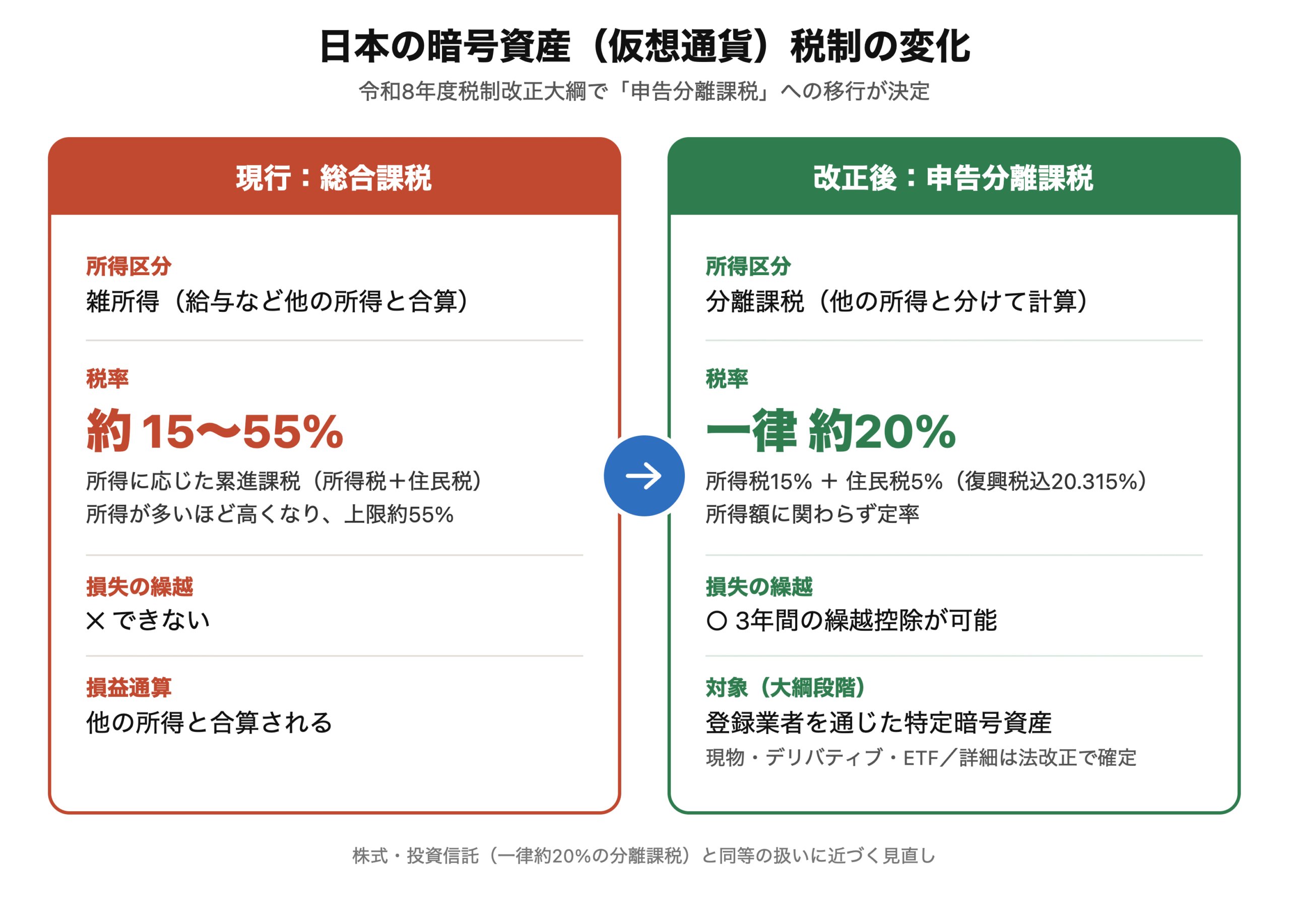

仮想通貨の税金について知っておくべきこと

ビットコインを買った後に、必ず知っておきたいのが税金の基本です。税制の話は少し難しく見えますが、これは将来の売却や保有方針を考えるうえで外せない内容です。細かな計算式を覚える必要はありませんが、まずはポイントを押さえて理解しておきましょう。

まず大前提として、ビットコインを持っているだけで税金はかかりません。税金を考える必要が出てくるのは、売却、別の暗号資産への交換、支払い、レンディングなどによって、利益が発生したときです。

ここで合わせて確認しておきたいのが、今後予定されている仮想通貨(暗号資産)の税制変更です。暗号資産をめぐる日本の制度は、より金融商品に近い枠組みへ整理されていく方向が示されています。

現在、国会では暗号資産取引に関する規制を、金融商品取引法の枠組みに位置づける法案が提出されています。これに伴い、暗号資産取引に係る税制についても、株式などに近い形へ見直す方向が示されています。

この見直しが導入されると、対象となる暗号資産取引では、現行制度よりも税額の見通しを立てやすくなる可能性があります。つまり、同じ利益であっても、現行制度で売却する場合と、税制変更後に売却する場合で、納める税額が変わる可能性があるということです。

現行制度では、暗号資産の利益は原則として他の所得と合算して税率が決まります。一方、税制変更後は、対象となる暗号資産の利益を他の所得と分けて計算する方向が示されています。

この見直しは、単に税率が変わるだけではありません。対象となる暗号資産取引では、同じ年の利益と損失を整理しやすくなることに加え、控除しきれなかった損失を一定の要件のもとで翌年以後3年間に繰り越せる方向も示されています。

そのため、利益額が大きい人ほど、税制変更の前に売却するのか、変更後の制度を確認してから判断するのかによって、納める税額が大きく変わる可能性があります。また、損失が出た年だけで終わらず、翌年以降の利益とあわせて考えられるようになれば、長期的な取引管理もしやすくなります。

つまり、暗号資産の税制は、これまでよりも税額や損失の扱いを見通しやすい制度へ整備されていく可能性があります。ただし、対象となる暗号資産や取引の範囲、適用時期などは、今後の法令・政令・国税庁や金融庁の案内を確認する必要があります。

ここからは、現行の総合課税と、税制変更後に想定される分離課税で、納税額がどのように変わるのかを具体的に見ていきます。細かな計算式を覚える必要はありません。まずは、自分の所得や利益額によって税負担がどのように変わり得るのかをつかんでおきましょう。

仮想通貨(暗号資産) 税制別シミュレーション

仮想通貨(暗号資産)の利益に対する税制が、現在の「総合課税(最大55%)」から、株式投資などと同じ「申告分離課税(一律20.315%)」へと改正された場合、私たちの納税額はどう変わるのでしょうか。

具体的に税制が新しくなることで、おおよその納税額がどう変化するのか、所得の状況が異なる4つのケースでシミュレーションして見ていきましょう。

現在の日本の税制(総合課税)は、給与などの他の所得と合算して税率が決まる「累進課税」です。そのため、ベースとなる所得額によって税負担が大きく変わります。この表は、所得状況の異なる4つのケース(A〜D)で、「現行の総合課税」と「改正後の分離課税」の税額を比較したものです。利益額(10万円・100万円・1,000万円)ごとに、シミュレーションしています。

シナリオ別シミュレーション

| 利益額 | 所得税 (復興込) |

住民税 | 現行 総合課税 計 |

改正後 分離課税 |

差額 (総合−分離) |

|---|---|---|---|---|---|

| A:給与500万・他の雑所得なし 給与所得控除144万→給与所得356万、社会保険料控除72万(概算 収入×14.4%)、基礎控除48万 → 課税所得ベース236万 | |||||

| 10万円 | 10,210 | 10,000 | 20,210 | 20,315 | −105 |

| 100万円 | 108,226 | 100,000 | 208,226 | 203,150 | +5,076 |

| 1,000万円 | 2,454,790 | 1,000,000 | 3,454,790 | 2,031,500 | +1,423,290 |

| B:給与1,000万・他の雑所得100万 給与所得控除195万(上限)→給与所得805万、社保120万(概算 収入×12%)、雑所得100万、基礎48万 → 課税所得ベース737万 | |||||

| 10万円 | 23,483 | 10,000 | 33,483 | 20,315 | +13,168 |

| 100万円 | 234,830 | 100,000 | 334,830 | 203,150 | +131,680 |

| 1,000万円 | 3,202,877 | 1,000,000 | 4,202,877 | 2,031,500 | +2,171,377 |

| C:給与なし・利益のみ(専業・主婦・学生など) 給与なし、基礎控除48万のみ(国年・国保は簡略化)、利益から直接控除 | |||||

| 100万円 | 26,546 | 57,000 | 83,546 | 203,150 | −119,604 |

| 1,000万円 | 1,639,318 | 957,000 | 2,596,318 | 2,031,500 | +564,818 |

| D:損失繰越(前年▲100万→翌年+100万・2年合計) 給与500万でAと同じ(課税所得ベース236万)。現行は損失を切り捨て→翌年に丸ごと課税、改正後は3年繰越で相殺 | |||||

| 2年合計 | 108,226 | 100,000 | 208,226 | 0 | +208,226 |

全体の傾向 利益が大きいほど、また給与など他の所得が高いほど、改正後の分離課税が有利になります。逆に所得も利益も小さいと、現行の総合課税のほうが安くなることもあり、「分離課税なら誰でも得」とは限らないのがポイントです。

A:給与500万・他の雑所得なし ちょうど税率の境目に近い中堅層です。利益10万円ではほぼ互角、100万円でわずかに分離有利、1,000万円になると累進税率が一気に上がり約142万円も分離課税が安くなります。利益が増えた瞬間に差が開くのが分かります。

B:給与1,000万・他の雑所得100万 もともと高い税率帯にいるため、利益10万円でも分離課税が安く、1,000万円では差は約217万円。高所得者ほど現行の累進課税が重く、分離課税の恩恵が最も大きく出ます。

C:給与なし・利益のみ 基礎控除と低い累進税率が効くため、利益100万円では総合課税のほうが約12万円安いという逆転が起きます。ところが利益1,000万円になると累進税率が20%を超え、分離課税が有利に転じます。低所得・少額なら現行のほうが得な典型例です。

D:損失繰越 前年に100万円の損失、翌年に100万円の利益が出たケース。現行は損失を翌年に持ち越せず切り捨てるため、翌年の利益に丸ごと課税されます(2年で約20.8万円)。改正後は3年間の繰越で相殺でき税額0円。税率だけでなく「損失を引き継げるか」という制度の質的な差が大きく効きます。

免責事項

本ページの「シナリオ別シミュレーション」および「税額シミュレーター」は、暗号資産(仮想通貨)の利益に対する課税の違いをわかりやすく示すための参考情報であり、税務上のアドバイスや個別の税額計算を保証するものではありません。

表示される金額は、基礎控除・給与所得控除・社会保険料控除などを一定の前提に基づいて簡略化した概算値です。実際の税額は、各種所得控除・税額控除・他の所得との関係・自治体の住民税率・各人の家族構成や保険料の実額などによって変わります。

本ツールの利用によって生じたいかなる損害についても、作成者は責任を負いません。実際の申告・納税にあたっては、最新の法令・通達を確認のうえ、税理士など専門家にご相談ください。

仮想通貨(暗号資産) 新旧税制別税額シミュレーター

あなた自身の年収と仮想通貨(暗号資産)の利益を入れて、現行の総合課税と改正後の分離課税の税額をその場で比べられるツールです。表のケースに当てはまらない場合でも、自分の条件で目安を確認できます。

①給与年収のスライダーを動かして年収を設定 → ②暗号資産の利益のスライダーで利益額を設定 → ③赤いバー(総合課税)と緑のバー(分離課税)の長さで税額を比較でき、いちばん上にどちらがいくら安いかが表示されます。バーの下には所得税・住民税の内訳と実効税率も出ます。

共通の計算ルール 所得税=超過累進5〜45%(速算控除方式)。復興特別所得税=所得税×2.1%。住民税=所得割一律10%(均等割・調整控除は省略)。分離課税=一律20.315%(所得税15%+復興0.315%+住民税5%)。基礎控除=所得税48万円/住民税43万円。給与所得控除は2020年分以降の基準。

注意 社会保険料控除等は概算。実際の税額は各自の控除・所得状況により変動します。電卓は「他の雑所得なし・社保=収入×14.4%」で概算しています。税制は2025年12月の令和8年度税制改正大綱に基づく見込みで、適用は金融商品取引法の改正法施行日の翌年(2028年1月が有力)。

いつから適用される?(2026年7月10日現在まだ決まっていない)

暗号資産を金融商品取引法(金商法)の対象に移す改正案(金商法・資金決済法の改正案)は、2026年4月10日に閣議決定され国会に提出、2026年の通常国会で審議されています。改正法の施行日は、成立・公布のあと「公布日から1年を超えない範囲で政令で定める日」とされ、具体的な日付はこの施行期日を定める政令が出て初めて確定します。

分離課税は、税制改正大綱で「金商法の改正法の施行日が属する年の“翌年”1月1日以後の取引から」適用とされています。つまり金商法が施行された年の翌年1月1日が、税のルールが切り替わる日です(区切りは取引した年・1月1日〜12月31日)。

なお、今年(2026年)中に金商法が施行され2027年から適用となるパターンは、約2年の準備期間を設ける方針からして実務上ほぼ想定されていません。実質的な最速は「金商法2027年施行 → 分離課税2028/1/1」です。いずれの場合も、成立・公布後の「施行期日を定める政令」で金商法の施行日が固まり、その翌年1月1日が分離課税の開始日として確定します。施行までは現行の総合課税で申告します。

分離課税の対象となる仮想通貨の問題

実は現在、すべての暗号資産取引が分離課税の対象になるわけではなく、一部に限定される方向で議論が進んでいます。最終的な着地点によって市場や投資家への影響が大きく変わるため、事前に複数のシナリオを想定しておくことが重要です。今後の動向を読み解くためにも、議論の鍵となる「2つのポイント」を押さえておきましょう。

おさえておきたい2つのポイント

-

分離課税の対象は、国内の登録業者を通じた取引に限られる可能性がある

新しい税制では、金融商品取引法上の登録を受けた業者を通じて行う一定の暗号資産取引が、分離課税の対象になる方向です。すべての暗号資産、すべての取引ルートが自動的に対象になるわけではありません。

-

「どこで買ったか」より「どこで売ったか」が重要になる可能性がある

税制大綱では、登録業者に対して特定暗号資産を譲渡した場合の課税関係が示されています。そのため、購入時の取引所だけでなく、最終的にどの業者・どのルートで売却するかが重要になる可能性があります。

つまり、日本の取引所で売れば税金が抑えられる可能性が高いですが、海外の取引所や個人間で売ってしまうと、これまで通りの高い税金(総合課税)になってしまうかもしれない、ということです。

TIPS:なぜ「どこで売ったか」が重要になるのか

このように考えられている理由は、令和8年度税制改正大綱の書き方にあります。

大綱では、金融商品取引法等の改正を前提に、居住者等が「暗号資産取引業(仮称)を行う者」に対して、一定の暗号資産を譲渡した場合、その利益を他の所得と分けて20%で課税する方向が示されています。

ここで重要なのは、単に「ビットコインを持っているか」ではなく、登録された業者に対して譲渡したかという点です。

つまり、将来の分離課税は、ビットコインをどこで買ったかだけで決まるのではなく、最終的にどのルートで売却したかによって扱いが変わる可能性があります。

たとえば、過去に海外取引所やウォレットで保有していたビットコインでも、制度上の対象となる国内の登録業者を通じて売却すれば、分離課税の対象になる可能性があります。一方で、海外取引所や個人間取引など、対象外のルートで売却した場合は、従来どおり総合課税として扱われる可能性があります。

ただし、現時点では制度の詳細がすべて確定しているわけではありません。対象となる暗号資産、対象となる業者、海外取引所やウォレットから移した暗号資産の扱いなどは、今後の法令や政令、国税庁・金融庁の案内を確認する必要があります。

《出典》財務省「令和8年度税制改正の大綱」 https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf

税制変更を踏まえて、どう考えるか整理

-

まず、自分にとってどちらが有利かを把握する

利益額や他の所得が大きい人ほど、分離課税の方が有利になる可能性があります。一方で、所得が低い人や利益が少額の人は、総合課税の方が税負担が軽くなる場合もあります。上のシミュレーションを参考に、自分の年収や利益額を当てはめて確認してみましょう。

-

「売る場所」を意識する

分離課税が始まっても、対象は国内の登録業者を通じた取引が中心になると考えられます。海外取引所やDEX、個人間取引で売却した場合は、総合課税のままになる可能性があります。今後は、どこで売るかによって税負担が変わる可能性があります。

-

当面は現行ルールを前提に、記録を残す

新しい税制が実際に始まるまでは、暗号資産の利益は原則として現行ルールで考えます。取引履歴、取得価格、売却金額、手数料、損益を後から確認できるようにしておきましょう。年内の利確や損出しも、まずは現行ルールを前提に判断します。

-

複雑なら専門家に確認する

利益額が大きい場合、海外取引所を使っている場合、複数の暗号資産を保有している場合、損失の繰越や他の所得との関係が絡む場合は、自己判断だけでは難しくなります。大きな売却をする前に、最新の法令や実務に詳しい税理士へ確認するのが確実です。

ウォレットとは?まずはBTCの置き場所を理解する

税金の考え方を押さえたら、次に確認したいのは「買ったビットコインをどこで管理しているか」です。

ビットコインを買うと、取引所アプリの資産画面にBTC残高が表示されます。このとき、画面上は「自分のビットコインを持っている」と見えますが、実際にはそのBTCをどこで管理しているのかによって、気をつける点が変わります。

ここで出てくるのが「ウォレット」という言葉です。

ビットコインは、BTCがどのアドレスからどのアドレスへ移動したかを記録している公開された帳簿のような仕組みです。(▶︎ ビットコインを帳簿の仕組みとして考えるとわかりやすい)

よくある誤解は、ウォレットの中にデジタルなビットコインそのものが保管されている、というものです。しかし実際には、ウォレットはBTCそのものを入れておく場所ではなく、帳簿上に記録されたBTCを動かすための「鍵」を管理するものです。

つまり、ウォレットを持つとは、BTCそのものをスマホや端末の中にしまうことではなく、帳簿上のBTCを送金したり受け取ったりするための鍵を管理することだと考えると分かりやすくなります。

初心者は3つに分けて考える

ウォレットを最初から技術的に理解しようとすると難しく感じるかもしれません。まずは、自分のBTCがどこにあるのかを、次の3つに分けて考えましょう。

-

取引所の口座で管理している状態

ビットコインを買った取引所のアプリにBTC残高が表示されている状態です。売却や日本円への換金がしやすい一方で、ログイン情報や二段階認証の管理が大切になります。

-

自分のウォレットで管理している状態

取引所から自分のウォレットにBTCを送って、自分で管理している状態です。自分で管理できる範囲は広がりますが、復元用の言葉や送金先の確認など、自分で気をつけることも増えます。

-

レンディングなどのサービスに出している状態

BTCを貸し出して貸借料を受け取るサービスに預けている状態です。残高として見えていても、通常の取引所保管や自分のウォレット管理とは、リスクや確認すべき点が異なります。

大切なのは、「ウォレットとは何か」を最初から完璧に理解することではありません。まずは、自分のBTCが今どこにあるのかを説明できることです。

【POINT】 少額なら、まずは取引所での管理からでよい

少額で買ったばかりなら、いきなり自分のウォレットへ移す必要はありません。まずは、取引所の資産画面でBTC残高を確認し、ログイン設定や二段階認証を整えることから始めましょう。

保有額が大きくなったら管理方法を見直す

保有額が大きくなったり、長期で保有するつもりが強くなったりした段階で、自分のウォレットやハードウェアウォレットを検討すれば十分です。

近いうちに売却する分は取引所に置いておく方が管理しやすい場合があります。一方で、長期で保有する分は、自分のウォレットやハードウェアウォレットで管理する選択肢もあります。

ただし、自分でウォレットを管理する場合は、復元用の言葉をなくしたり、送金先を間違えたりすると、取り戻すことが難しくなる場合があります。送金に慣れていないうちは、いきなり大きな金額を動かさないようにしましょう。

ウォレット管理で避けたいこと

- × 復元用の言葉をスクリーンショットで保存する

- × 復元用の言葉をクラウドやメールに保存する

- × 送金先を確認せずに全額を送る

- × よく分からないウォレットアプリを使う

- × SNSや広告で見たリンクからウォレットを接続する

ビットコインを買った後は、取引所にあるのか、自分のウォレットに移したのか、レンディングなどのサービスに出しているのかを説明できる状態にしておきましょう。ここが分かっていれば、売却するとき、送金するとき、税金や取引履歴を確認するときにも迷いにくくなります。

【まとめ】ビットコインを買った後は、何を見ればいい?

ビットコインを買った後に見るべきことは、価格だけではありません。

まずは、購入履歴を確認できること、税金が関係する場面を知っていること、そして自分のBTCがどこで管理されているかを説明できること。この3つが分かっていれば、買った後に大きく迷うことは少なくなります。

保有額が大きくなったり、売却を考えたりするタイミングでは、取引履歴、税制変更の進捗、ウォレットや取引所での管理状態を見直しましょう。

反対に、少額で買ったばかりなら、最初から難しい管理を完璧にする必要はありません。まずは、自分が何を買い、どこに置いていて、あとから履歴を確認できるかを押さえておくことが大切です。