ビットコインとは?BTCの仕組み・価値・リスクを初心者向けにわかりやすく解説

監修:株式会社J-CAM 金融アドバイザー AFP認定者 倉本 佳光 Yoshimitsu Kuramoto

慶應義塾大学法学部法律学科を卒業後、山一証券株式会社に入社し金融業界でのキャリアをスタート。その後、メリルリンチ日本証券株式会社マネージメント・コミッティーメンバー、岡三アセットマネジメント株式会社理事などを歴襲。

執筆:BitLending編集部 更新日:2026年7月17日

ビットコインとは、インターネット上でやり取りできる代表的な仮想通貨(暗号資産)です。BTCとは、そのビットコインの数量を表す単位を指します。

ここ数年でビットコインという言葉を聞く機会は増えましたが、「値動きが激しいもの」「なんとなく怪しいもの」「実体がないのに、なぜ高いのかわからないもの」と感じている方も多いのではないでしょうか。

たしかにビットコインは、円のように国が発行するお金ではありません。株式のように企業の利益や配当があるわけでもありません。そのため、これまでのお金や投資商品を評価する基準だけでは、なぜ価値があると見られているのかをつかみにくい面があります。

ビットコインを理解するうえで大切なのは、「コイン」という名前だけで考えないことです。ビットコインは、誰がどれだけ持っているかを世界中で共有する「帳簿」の仕組みとして見ると、特徴や価値の理由を整理しやすくなります。

この記事では、ビットコインとは何か、BTCとは何か、電子マネーや円と何が違うのか、そしてなぜ価値があると見られているのかを、初心者にもわかりやすく解説します。価格の上下だけで判断するのではなく、仕組みとリスクを理解したうえで、冷静に見られる状態を目指しましょう。

《出典》

Bitcoin: A Peer-to-Peer Electronic Cash System|bitcoin.org

暗号資産・電子決済手段関係|金融庁

免責事項(投資助言ではありません)

本記事は、ビットコイン(BTC)に関する情報提供を目的としたものであり、特定の銘柄の売買・投資行動を推奨するものではありません。暗号資産は価格変動が非常に大きく、短期間で大きな損失が発生する可能性があります。投資判断は必ずご自身の責任で行い、必要に応じて専門家へご相談ください。

利益相反に関する開示:本記事を掲載するBitLendingは、暗号資産レンディングサービスを提供しています。記事内には当社サービスへの導線が含まれる場合がありますが、特定の投資行動や暗号資産の貸出を推奨するものではありません。

ビットコインとは?BTCとは?簡単にわかりやすく解説

ビットコインをひと言でいえば、数ある仮想通貨(暗号資産)の中でももっとも代表的なデジタル資産です。まずは「ビットコインという資産」と「BTCという単位」の違いを押さえたうえで、なぜ単なるデータではなく価値を持つものとして扱われているのかを整理していきましょう。

ビットコインは、最初に誕生した代表的な仮想通貨(暗号資産)です

ビットコインは、数ある仮想通貨(暗号資産)の中でも、最初に広く普及した代表的な存在です。「仮想通貨」と聞いて多くの人がまず思い浮かべるのもビットコインでしょう。

紙幣や硬貨のような形はありませんが、ネット上で保有したり、送ったり、売買したりできるデジタル資産です。

現在、世界には1万種類を超える仮想通貨(暗号資産)があるとされています。その中でもビットコインは、すべての仮想通貨(暗号資産)を合計した時価総額のうち、%を占めています(最終更新:)。つまり、ビットコインは数ある仮想通貨(暗号資産)の中の1つでありながら、この分野全体に大きな影響を持つ中心的な存在だといえます。

《出典》

CoinMarketCap – Cryptocurrency Market Capitalizations|CoinMarketCap

本質は「デジタルなお金」ではなく「世界中で共有された帳簿」です

ビットコインは「デジタルなお金」と説明されることがあります。入口としてはその理解でも問題ありませんが、もう少し正確に見るなら、ビットコインの本質は「お金そのもの」よりも、誰がどれだけ持っているかを記録する帳簿の仕組みにあります。

ここでいう帳簿とは、難しい会計書類のことではありません。たとえば銀行口座の残高も、電子マネーの残高も、「あなたがいくら持っているか」を記録したデータです。現金を手元に持つ場合を除けば、私たちは普段から多くの資産を、どこかの帳簿上の数字として持っています。

ビットコインも同じように、「誰がどれだけBTCを持っているか」という記録によって成り立っています。違いは、その帳簿を特定の銀行や企業が一社で管理しているのではなく、世界中の多くの人や組織が、コンピューターを通じて同じ帳簿を共有し、共通のルールに従って、それぞれ記録の正しさを確かめている点です。

つまりビットコインを理解するうえでは、「目に見えないコインがネット上に浮かんでいる」と考えるよりも、世界中で共有されている帳簿に、自分のBTCの所有記録が載っていると考えるほうが実態に近くなります。

この見方をすると、ビットコインが円や電子マネーと何が違うのか、なぜ特定の国や企業に依存しにくいと言われるのか、そしてなぜ価値があると見られているのかを理解しやすくなります。

《出典》

Bitcoin: A Peer-to-Peer Electronic Cash System|bitcoin.org

ビットコインとBTCの違い

ビットコインとBTCは、ほとんど同じ意味で使われることもありますが、厳密には少し役割が違います。

ビットコインは、仕組み全体や資産そのものを指す言葉です。たとえば「ビットコインの仕組み」「ビットコインを保有する」「ビットコインの価格が上がる」といった使い方をします。

一方でBTCは、ビットコインの数量を表す単位です。円を「1円、100円」と数えるように、ビットコインは「1BTC、0.01BTC」という形で表します。

つまり、ビットコインは資産や仕組みの名前、BTCはその数量を示す単位です。日常的にはどちらも似た意味で使われますが、記事やニュースで「BTC価格」「BTC建て」「BTCを送金する」と書かれている場合は、ビットコインの数量や単位を指していると考えるとわかりやすいです。

ビットコインの何が画期的だったのか?仕組みをざっくり理解する

ビットコインの画期的な点は、単にインターネット上で送れるお金を作ったことではありません。すでに銀行振込も、クレジットカードも、電子マネーも、ネット上で残高を動かす仕組みとして存在していました。

ビットコインが新しかったのは、特定の銀行や企業が帳簿を管理しなくても、誰がどれだけ持っているかを確認できる仕組みを作ったことです。

この違いを理解するには、まず普段使っている円や電子マネーが、どのように残高を成り立たせているのかを見るとわかりやすくなります。

円や電子マネーとの違いは「帳簿の管理者の違い」です

私たちが銀行口座に持っているお金は、紙幣そのものが銀行の中に名前付きで保管されているわけではありません。多くの場合、「あなたの口座にいくらあるか」という記録が、銀行のシステム上に残っていることで成り立っています。

電子マネーも同じです。アプリ上に表示される残高は、運営会社が管理する帳簿に記録された数字です。利用者が支払いをすると、その帳簿上の残高が減り、加盟店側の記録が増えることで決済が成立します。

つまり、銀行預金や電子マネーでは、残高が正しいかどうかを判断する中心に、銀行や運営会社という帳簿の管理者がいます。これは日常利用ではとても便利です。困ったときに問い合わせができ、制度やサポートもあります。

一方、ビットコインは、特定の銀行や企業が「この人の残高はいくらです」と一元的に管理する仕組みではありません。帳簿には氏名や住所などの個人情報ではなく、「どこからどこへ、どれだけのBTCが送られたか」が記録され、その内容は一般に公開されています。そして、それぞれの送金がルールに合っているか、残高との辻褄が合っているかを大勢で確認することで成り立っています。

ここが、円や電子マネーとの大きな違いです。ビットコインは単に「ネット上で使えるお金」なのではなく、帳簿全体を管理する銀行のような単一の主体がいなくても、世界中で取引記録を確認・共有し、正しい記録を残し続けられる仕組みなのです。ここに、ビットコインの画期的な点があります。

そのため、ビットコインのネットワークは特定の国や企業に属していません。各国政府は、自国内でのビットコインの売買やサービスの提供を法律で規制できます。ただし、そうした規制によって利用方法を制限できても、ビットコインの送金を止めたり、ビットコインの共通ルールを変更することはできません。

《出典》

暗号資産・電子決済手段関係|金融庁

管理者がいない帳簿を、どうやって正しく保つのか

特定の銀行や企業がその名の責任の下に帳簿を管理せずに、大勢で共同して管理するためには、その帳簿には強い条件が必要になります。たとえば、次のような条件です。

- 誰かが勝手に残高を書き換えられないこと

- 過去の取引記録が後から都合よく変更されないこと

- 世界中の参加者が「どの記録が正しいのか」を同じルールで確認できること

もしこれらが守られなければ、中央の管理者がいない帳簿はすぐに信用を失います。誰かが自分の残高を勝手に増やしたり、過去の取引を都合よく書き換えたりできるなら、その帳簿に価値はありません。

この問題を解決するために生み出されたのが、ブロックチェーンという帳簿の仕組みです。

ブロックチェーンとは、取引記録を一定の単位でまとめ、それを過去から現在まで順番につないで保存していく帳簿です。イメージとしては、ある程度の取引の記録をひと纏まりとしてページにまとめて、そのページが順番に積み重なっていく構造です。

重要なのは、それぞれの記録が前後の記録とつながっていることです。過去の取引を都合よく書き換えようとすると、その後に続く記録との辻褄が合わなくなり、つながりも崩れてしまいます。そのため、一部だけを勝手に直すことが難しくなります。

ビットコインの帳簿を正しく更新する仕組み

ビットコインの帳簿を、特定の管理者なしで更新できるようにしている仕組みが、マイニングです。

マイニングとは、ビットコインの取引記録を確認し、ブロックチェーンの帳簿に新しい記録を追加して更新する作業です。更新に成功すると報酬としてビットコインがもらえる仕組みになっています。なお、この作業はビットコインを持っている人全員が行うわけではありません。

帳簿を更新する作業には専用のコンピューターで沢山計算させる必要があるので、設備代や電気代というコストがかかるのですが、現在、世界中から非常に多くの人が報酬を目的にマイニングに自発的に参加しています。

ここで重要なのは、マイニングがコストがかかる一方で、ルールに従って正しく帳簿を更新すれば報酬を得られることです。参加者にとって、帳簿を不正に書き換えようとするよりも、正しく維持するほうが経済的に得になるように設計されています。

ビットコインの安全性は、「誰か信頼できる管理者が守ってくれている」ことに支えられているわけではありません。ズルをするより、正しく参加したほうが経済的に合理的になるように設計されているから、管理者がいなくても帳簿が維持されているのです。

この仕組みによって、ビットコインは中央の管理者がいなくても、世界中の参加者によって取引記録を追加し続けることができます。

TIPS:マイニング報酬とビットコインの安全性

マイニングでは、投入する計算資源(コンピューターの計算処理量)が多いほど、ブロックチェーンの帳簿に新しい記録を追加して報酬を得られる可能性が高くなります。簡単にいえば、より性能の高いコンピューターを多く稼働させるほど、報酬を得るチャンスが増える仕組みです。

このマイニングは世界中で約10分ごとに行われます。つまり、ビットコインの帳簿は約10分ごとに更新されるということです。

現在、1回(約10分)のマイニングに成功した際の報酬は、新規発行分だけで3.125 BTCです。仮に1 BTC=1,000万円として計算すると、1回あたり約3,125万円になります。1日では平均約144回、合計約450 BTCが新たに発行されるため、約45億円もの報酬をめぐって、世界中のマイニング事業者が計算力を競っていることになります。なお、実際の報酬にはこれに取引手数料も加わります。

これほど大きな見返りがあるため、マイニングは熾烈な計算資源の投入競争となっています。競争に勝つためには「より性能の良いコンピューター」と「より安い電気代」が不可欠であり、電気代が安い地域や、稼働し続けるコンピューターの熱を自然に冷やしやすい寒冷地が有利になりやすいのは、このためです。

一方で、この仕組みはビットコインの帳簿の安全性にもつながっています。過去の記録を改ざんしようとするには、世界中でマイニングに参加している計算資源の合計を上回るほどの力を用意しなければなりません。それには膨大な設備・電力・資金が必要になります。事実、ビットコインの記録を書き換えるのに必要なコストは、他のどの仮想通貨(暗号資産)と比較しても圧倒的に莫大であり、この事実こそがビットコインの強固な安全性を裏付けています。

また、ビットコインの安全性は「絶対に破れない」からではなく、「破ろうとすると、得られるものよりはるかに大きな損失を自分が被る」という経済的な設計によっても支えられています。

《出典》

Digital Asset Data Community Resources|Talos / Coin Metrics

「怪しい」と言われる理由を分解する

ここまで、ビットコインの正体は「世界中で共有された帳簿」であり、BTCはその帳簿上で扱われる単位だと見てきました。ただ、それでも「やっぱり怪しいのでは」と感じるのは自然です。価格は大きく動きますし、詐欺や流出のニュースもあります。

大切なのは、ビットコインを安全か危険かの二択で見ないことです。リスクには種類があります。価格が大きく動くリスク、取引所や関連サービスで起きる詐欺・流出のリスク、そして自分で管理するときのミスのリスク。これらを分けて見ると、何を怖がるべきか、何を過剰に怖がらなくてよいかが整理できます。

【怪しい ①】なんでこんなに値動きが激しいの?

結論からいえば、ビットコインの価格が大きく動く直接の理由は、値上がりを期待する短期の投資資金が大量に出入りするからです。買いが集中すれば急騰し、損失を避けようとする売りが重なれば急落します。金利や規制、取引所のトラブルといったニュースは、その売買を一方向へ傾けるきっかけになります。

ビットコインは、過去10年でナスダックを大きく上回る値上がりをしてきました。2015年12月31日終値と2025年12月31日終値を比較すると、BTC/USDは約203倍になった一方、Nasdaq総合指数は約4.6倍でした。これほど大きな値上がり実績があるため、キャピタルゲインの獲得を目的とする投資家にとって、ビットコインは無視しにくい資産になります。リスクを取れる局面では、より高いリターンを狙う資金が成長株やナスダック関連銘柄に向かうのと同じように、ビットコインにも機関投資家を含む流動的な資金が流れ込みやすくなるのです。

《出典》

Digital Asset Data Community Resources|Talos / Coin Metrics

逆に、ビットコインはその特性上、ゴールドと同様に持っているだけでは利息や配当を生まない資産です。そのため、金利の上昇や景気後退の懸念、金融市場の混乱、あるいは各国による規制のニュースなど、投資家がリスクを避けたがる局面(リスクオフ)になると風向きが一変します。「値上がりが期待できないのであれば、持っていること自体がリスク」と判断されやすく、流入していた資金が一気に引き上げられるため、これが急落の引き金となります。

実際、ビットコインは2021年11月の約69,000ドルから、2022年には16,000ドル台まで下落しました。ピーク付近で100万円分を持っていたとすれば、一時は30万円を下回るほどの値下がりです。この振れ幅は、預金とはまったく性質が異なります。

では、なぜビットコインはここまで大きく値上がりしてきたのでしょうか。背景にあるのは、ビットコイン市場がまだ完成された成熟市場ではなく、小さな市場から出発し、利用者と資金の入口を広げながら成長してきた市場だという点です。

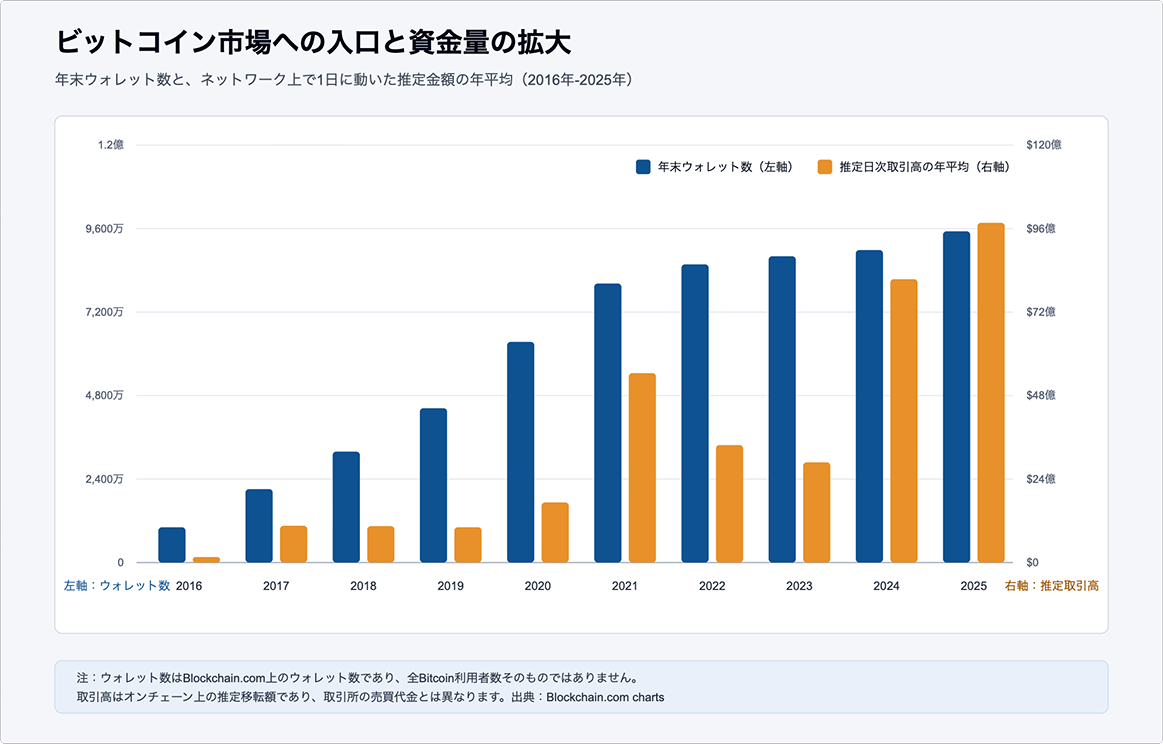

ビットコインの取引データを公開しているBlockchain.comの統計を見ると、過去10年間で年末ウォレット数は2016年の約1,015万から2025年には約9,520万へ、約9.4倍に増えています。また、ビットコインのネットワーク上で1日に動いた推定金額の平均も、約1.6億ドルから約97.7億ドルへ、約61倍に拡大しています。次のグラフを見ると、この市場拡大の流れがわかります。

※ウォレット数は利用者数と一致せず、1人が複数のウォレットを持つ場合があります。また、推定取引金額にはBTC価格の変動も影響します。

ここで重要なのは、需要が増えても、ビットコインの供給はそれに合わせて自由に増やせないことです。BTCはあらかじめ決められたペースで新しく発行され、最終的な発行上限は2,100万BTCと定められています。

つまり、ビットコイン市場では、参加者や資金の流入経路が広がってきた一方で、供給量は誰かの判断で増やせません。限られた供給に対して、買いたい人・保有したい人が増えてきたことが、過去の大きな値上がりを説明する重要な要因のひとつです。

《出典》

Blockchain.com Charts – Wallets|Blockchain.com

Charts – Estimated Transaction Value (USD)|Blockchain.com

【怪しい ②】いつかバブルのように弾けて価値がゼロになるのではないか?

では、いずれビットコイン市場が成熟し、成長が止まり、値上がり期待が薄れたらどうなるのでしょうか。現在の価格を大きく動かしている投機的な資金が市場から引き上げられ、ビットコインの価値は徐々に失われ、最終的にゼロになるのでしょうか。ここが、多くの人が最も不安に感じる点です。

その懸念は自然です。ビットコインには、株式のような利益や配当はありません。金のような工業用途や装飾用途もありません。もし人々が「資産をビットコインで持つこと」に価値を感じなくなれば、当然、価格は大きく下がります。

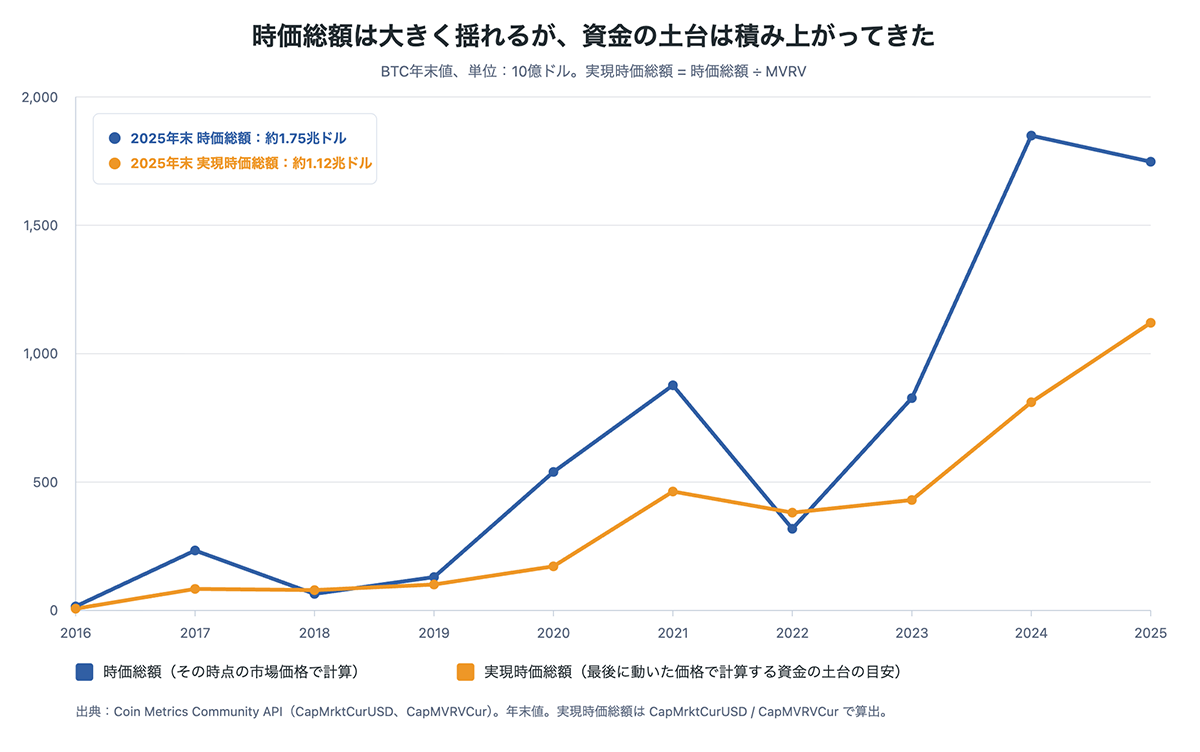

ただし、ここで分けて考えたいのは、日々の価格を動かしている「短期的な資金」と、買われたあとに「長期保有される資金」の違いです。短期の価格は、投機資金の出入りで大きく動きます。しかし、市場全体が短期売買だけで成り立っているかを見るには、実現時価総額という指標が参考になります。

時価総額は、現在価格で全BTCを評価した数字です。価格が上がると一気に膨らみ、下がると一気に縮みます。一方、実現時価総額は、それぞれのBTCが最後に動いたときの価格、つまりざっくり言えば「そのBTCが今の持ち主に渡ったときの価格」に近いもので積み上げた数字です。

つまり、実現時価総額は「いまの値札」ではなく、「実際にどの価格帯でBTCの持ち主が入れ替わり、その後も保有されているか」を見る目安です。この数字が長期的に増えているなら、単に価格だけが一時的に跳ねているのではなく、より高い価格帯でもBTCを受け取り、保有し続ける層が増えてきたと考えることができます。

グラフを見ると、時価総額は相場の上げ下げに合わせて大きく変動しています。一方で、実現時価総額は短期的な上下を含みながらも、長期では大きく積み上がってきました。これは、価格が上がった場面だけで一時的に評価額が膨らんだのではなく、より高い価格帯でもBTCが受け渡され、その後も市場に残り続けてきたことを示す手がかりになります。

もちろん、これは価格が下がらない保証ではありません。実現時価総額が増えていても、将来の需要が失われれば価格は下がります。ただ、「値上がり期待だけが消えたら何も残らない」と言い切るには、市場に積み上がってきた資金の土台を無視しすぎています。

《出典》

Digital Asset Data Community Resources|Talos / Coin Metrics

深掘り|これまでの市場拡大を支えたものは何か

ビットコイン市場が一時的なブームで終わらず、ここまで拡大を続けてきた背景には、大きく3つの要因が絡み合っています。それはビットコインの仕組みが時と共に大きく進化したからではなく、「参加者と売買環境の拡大」「暴落を経ても、長く持ち続ける保有者の層が形成されてきたこと」、そして「あらかじめ発行枚数の上限が2,100万枚に決まっていること」が組み合わさった結果です。

1.注目と環境整備による参加者の拡大

初期のビットコインは、一部の技術者や愛好家が中心の小さな市場でした。しかし、価格高騰や暴落がニュースで繰り返し報じられたことで存在を知る人が増え、実際に売買・保有する参加者も広がりました。

市場が大きくなるにつれて、法規制や暗号資産交換業者の体制、機関投資家向けの保管サービスなども整備されました。さらに、上場企業による保有や米国の現物ETFの登場によって、これまで直接BTCを扱いにくかった企業や投資家にも、新しい資金の入口が開かれました。

2.暴落後にも残った長期保有者(価値保存の需要)

ビットコインの歴史は、急騰だけでなく大幅な暴落の繰り返しでもあります。そのたびに、短期的な値上がりを期待していた資金の一部は市場から流出しました。

一方で、価格が大きく下落してもBTCを売らず、長く持ち続ける保有者も残ってきました。その理由は一様ではありません。将来の値上がりを期待する人もいれば、自国通貨の購買力低下や既存の金融システムへの不安から、特定の国や銀行に依存しにくく、発行量を一方的に増やされない資産を持っておきたいと考える人もいます。

これは、すぐに支払いへ使ったり、短期間で売却したりするためではなく、将来に備えて長く持ち続けようとする「価値保存の需要」です。

つまり、暴落のたびに短期資金が流出しても、すべての参加者が市場を去ったわけではありません。ビットコインの性質に価値を感じ、長く持ち続ける保有者の層が残り、そこへ新しい買い手が加わってきました。暴落後も保有者が残り続けたことが、市場が一度のバブルで消えず、ここまで拡大してきた要因の一つです。

3.増えた需要と、自由に増やせない供給

このように、ビットコインを購入できる人と資金の経路は広がってきました。その一方で、BTCの最大発行量は2,100万BTCと定められており、需要が増えたからといって発行量を自由に増やすことはできません。

新しい買い手が増えた局面でも、供給量が需要に合わせてすぐに増えなかったことが、過去の価格上昇を大きくした要因の一つと考えられます。

ただし、発行上限があるだけで価格が上がるわけではありません。誰も必要としないものは、数が限られていても価値を持ちません。希少性が価格を支えるのは、その資産を必要とする需要が続く場合に限られます。

この成長はこれからも続くのか

ここは、過去の数字だけでは断定できません。今後も保有手段や制度が整い、ビットコインの性質を必要とする人が増えれば、市場がさらに拡大する可能性はあります。

反対に、規制の強化、技術的な問題、より有用な代替手段の登場などによって需要が減れば、成長が止まり、価格が大きく下がる可能性もあります。参加者が増えてきたことは過去の事実ですが、これからも同じ速度で増える保証はありません。

つまり、過去10年の値上がりは、単なる話題性だけではなく、売買・保有するための入口が広がり、短期売買とは異なる保有需要も残ってきた結果と考えられます。ただし、その拡大が将来も続くかどうかは、ビットコインの性質を必要とする人が今後も増えるかにかかっています。

【怪しい ③】よくハッキングのニュースを耳にしますけど?

仮想通貨(暗号資産)の世界では、取引所から多額の資産が流出する事件が繰り返し報じられています。「これだけ被害が起きているなら、ビットコイン自体が危険なのでは」と感じるのはもっともです。

ここで知っておきたいのは、ニュースで大きく報じられる取引所からの流出事件は、ビットコインのブロックチェーンが破られた事件ではないという点です。狙われているのは、取引所が利用者のBTCを管理・送金するために使っている鍵や承認手続きです。

たとえば、2024年に起きたDMM Bitcoinの事件では、取引所が管理していた4,502.9BTC、当時の価格で約482億円相当が不正に流出しました。攻撃者は取引所の送金に関わる仕組みに侵入し、正規の取引に見える形で、犯人側のアドレスへBTCを送金させました。ブロックチェーンは、その送金を通常の取引として記録しています。

たとえるなら、銀行の預金記録そのものを書き換えたのではなく、銀行が送金に使う重要な鍵を盗み、正規の手続きを装って送金したようなものです。帳簿は指示されたとおり記録しましたが、その指示を出したのが本来の持ち主ではなかった、ということです。

ただし、ブロックチェーンが破られていなくても、利用者にとってBTCを失う結果は同じです。両者を分けるのは被害を軽く見るためではなく、実際にどこが狙われ、どこに危険があるのかを正しく理解するためです。

《出典》

暗号資産・電子決済手段関係|金融庁

取引所がハッキングされたら、預けているBTCはどうなるのか

取引所から資産が流出すると、追加の被害を防ぐため、まずBTCを外部へ送る機能が一時的に停止されることがあります。攻撃者がまだ鍵やシステムへアクセスできる可能性があるため、送金を止めて被害範囲と安全性を調べる必要があるからです。状況によっては、BTCの受け取り、取引所内での売買、日本円の入出金まで制限されます。

その結果、画面に残高が表示されていても、資産を売る、送る、引き出すといった操作ができなくなることがあります。補償方針が示されても、原因の調査や資産の調達、サービスの再開までに数か月かかる場合があります。その間に価格が大きく動いても対応できず、必要なときに自分の資産を使えないこと自体が、利用者にとって大きな被害になります。

過去には、DMM Bitcoinがグループ会社の支援を受け、流出したBTCの全量を調達して補償する方針を示した例や、Coincheckが流出したNEMの保有者へ日本円で補償した例があります。

ただし、取引所で事件が起きた場合に、失われた資産が必ず全額補償され、すぐに動かせるようになる制度があるわけではありません。実際に補償されるか、いつ資産を動かせるようになるかは、取引所の財務状況、被害規模、個別の対応によって変わる点に注意が必要です。

取引所では、どのような対策が行われているのか

取引所では、預かっている暗号資産を一か所へまとめ、いつでもネット上から動かせる状態にしているわけではありません。原則として、普段はインターネットにつながない状態で保管します。ネット上から直接操作できない金庫へ移しておくようなイメージです。この保管方法は、一般に「コールドウォレット」と呼ばれます。

ただし、すべてをネットから切り離すと、利用者から出金の依頼があるたびに金庫から取り出す必要があります。そのため、日々の送金に必要な分だけは、すぐに動かせるようインターネットにつないだ状態で管理します。こちらは「ホットウォレット」と呼ばれます。

ネットにつながった資産は外部から狙われる危険が高くなります。そこで、ホットウォレットで管理する暗号資産を必要最小限に抑えたうえで、流出に備えて、同じ種類・同じ数量の暗号資産を会社側でも別に保有することが日本の登録業者には求められています。

不正なログインや送金を防ぐ技術も進化している

現在の取引所では、ログイン、送金に使う鍵の管理、送金の承認、送金先の監視という複数の段階で、不正送金を防ぐ対策が導入されています。仮に一つのパスワードや端末が破られても、それだけではBTCを外部へ送れないようにする考え方です。

-

複数の鍵で送金を承認する

たとえば、3つの鍵のうち2つがそろわなければBTCを送金できないようにします。この仕組みは「マルチシグ」と呼ばれ、一人の担当者や一つの端末が乗っ取られても、それだけでは資産を動かせません。 -

送金に必要な権限を複数の場所へ分ける

「MPC」という技術では、完成した秘密鍵を一か所に保存せず、その役割を複数の端末やシステムに分散します。必要な数の参加者が協力したときだけ、送金に必要な署名を作ります。 -

偽サイトで盗まれにくい方法でログインする

「パスキー」は、パスワードを入力する代わりに、スマートフォンやセキュリティキーで本人確認を行う仕組みです。登録した正規サイトと偽サイトを端末側で見分けるため、偽サイトへパスワードを入力させるフィッシングへの対策になります。 -

普段と違う送金を自動で止める

普段とは異なる端末からのログイン、急に増えた送金額、初めて使う送金先などを監視し、不自然な動きがあれば送金を保留します。あらかじめ登録したアドレスにしか送れないようにしたり、一定額以上の送金には複数人の確認を求めたりする方法もあります。

これらに共通するのは、一つのパスワードや一人の担当者が破られただけでは、BTCを外部へ送れないようにするという考え方です。

また、流出事件が発生した場合には、金融庁や業界団体が取引所へ原因の報告や自主点検を求めます。鍵の管理方法だけでなく、委託先を含む送金手続きや、異常を検知したときに送金を止める体制まで確認し、再発防止につなげています。

ただし、どれか一つの技術を導入すれば、ハッキングを完全に防げるわけではありません。攻撃者はシステムだけでなく、担当者や委託先をだまして正規の送金を承認させようとします。そのため取引所では、資産をネットから切り離す対策、鍵を分散する対策、人の承認、送金の監視を重ねて守る必要があります。

《出典》

暗号資産の不正流出に対する再発防止策等の取組み|JVCEA

FIDO Passkeys|FIDO Alliance

マルチシグウォレットとは|BitGo

What is MPC|Fireblocks

【怪しい ④】うっかり送金先アドレスを間違えたら、お金を取り戻せないってどういうこと?

ビットコインの送金は、銀行振込のように管理者へ連絡して取り消すことができません。誤って別のアドレスへ送った場合、送金を取り消すことはできません。受取人が分かっていれば返還を依頼できますが、アドレスだけでは連絡先を特定できないため、実際には取り戻すことが難しいケースがほとんどです。

ただし、文字を打ち間違えて無効なアドレスになった場合は、通常、ウォレット側でエラーとなり送金できません。また、手入力を避けるためにコピー&ペーストやQRコードによる読み取りが一般的で、送金前にはアドレス・金額・手数料の確認画面も表示されます。

さらに、一部のウォレットや取引所では、送金先を事前に登録するアドレス帳機能や、未登録のアドレスへの送金を制限する機能が用意されています。高額を送る場合は、まず少額でテスト送金し、正しく届いたことを確認してから残りを送る方法も有効です。

このように、単純な打ち間違いがそのまま送金につながる可能性は低く抑えられています。ただし、「形式は正しいものの、意図していない別のアドレス」への送金までは自動的に防げません。そのため、コピーしたアドレスの先頭と末尾を照合するなど、送金前の確認が大切です。

「誰にも取り消されない」という性質は、誤送金したときには弱点になります。一方で、第三者の都合で送金を止めたり取り消したりできないという、ビットコインの強みでもあります。

お金・株・金の中で、ビットコインはどこに位置するのか

ここまで、ビットコインが「怪しい」と言われやすい理由を見てきました。価格変動は大きく、詐欺や流出のニュースもあり、自己管理にも注意が必要です。

では、それでもビットコインは何として見られているのでしょうか。結論からいえば、ビットコインは日常の支払いに使う「決済の道具」というより、価値を長くあずける器として見られている代表的な暗号資産です。

ビットコインは「通貨」というより、保存資産に近い

「ビットコインは通貨なのに、コンビニやスーパーでほとんど使えない。だから失敗しているのでは?」と思う人もいるかもしれません。

たしかに、日常の買い物でビットコインを使う場面はまだ限られています。価格変動も大きいため、毎日の支払いに使うお金としては扱いにくい面があります。

ただ、現在のビットコインは、日常決済の道具というよりも、金(ゴールド)のように価値を保存する資産として見られることが多くなっています。

金も、ふだんの買い物で直接使うものではありません。金を持っていても利息や配当は生まれません。それでも価値があると見られてきたのは、量が限られており、長い時間をかけて世界中で資産として受け入れられてきたからです。

ビットコインも同じように、発行上限が2,100万BTCと決まっており、特定の国や企業が自由に増やすことはできません。そのため、法定通貨や株式とは違うタイプの保存資産として見られています。

株・預金・金と比べると、ビットコインの特徴が見えやすい

ビットコインの位置づけは、預金・株式・金と比べると整理しやすくなります。

銀行預金は、日常の支払いに使いやすく、価格も安定しています。一方で、銀行や国の金融システムに依存しています。

株式は、企業の成長や利益に連動する資産です。配当が出ることもあります。ただし、その価値は企業の業績や経営に大きく左右されます。

金は、利息や配当を生みませんが、希少性があり、長い歴史の中で価値保存の資産として扱われてきました。ただし、現物の金は保管や移動に手間がかかります。

ビットコインは、株式のように利益や配当を生む資産ではありません。また、預金のように価格が安定しているわけでもありません。その一方で、金のように発行量が限られており、さらにインターネットを通じて国境を越えて移転しやすいという特徴があります。

つまりビットコインは、預金・株式・金のどれかに完全に当てはまるものではありません。あえて近いものを挙げるなら、「デジタル上で保有・移転できる、希少性のある保存資産」という位置づけです。

《出典》

Bitcoin: A Peer-to-Peer Electronic Cash System|bitcoin.org

World Gold Council|World Gold Council

ビットコインと他の仮想通貨(暗号資産)との違い

ビットコイン以外の仮想通貨(暗号資産)は、まとめて「アルトコイン」と呼ばれることがあります。世界には1万種類を超える仮想通貨(暗号資産)があるとされますが、その多くはビットコインと同じように、それぞれ独自の帳簿を持っています。

ここまで見てきたとおり、ビットコインの正体は「誰がどれだけ持っているか」を世界中で共有する帳簿でした。これは他の仮想通貨(暗号資産)も同じです。違うのは、その帳簿が何を優先して作られているかです。送金の速さを優先したもの、アプリやサービスを動かす機能を重視したもの、価格を一定に保とうとするもの——コインごとに、帳簿の仕様や得意分野が異なります。

なぜビットコインだけ、桁外れに高いのか?

結論からいえば、資産は高額になるほど、より安全な場所に置きたくなるからです。仮想通貨で大きな資産を持つなら、なおさら「最も安全に、確実にあずけておける帳簿」を選びたくなります。ビットコインの価格が頭ひとつ抜けているのは、それが最も安全な帳簿として選ばれてきた結果だといえます。

「ビットコインより性能のいいコインはいくらでもあるのに」と思うかもしれません。たしかに、送金の速さや機能の多さだけで比べれば、ビットコインより優れたコインは実際に存在します。ビットコインは、決済の速さや多機能さを最優先に作られた仕組みではないからです。その意味で「もっと高性能なコインがある」という指摘は、間違っていません。

ただ、ここで大事なのは「何の性能を比べているか」です。高額な資産を長くあずけておく場所として見たとき、効いてくるのは送金の速さや機能の多さではありません。長く安定して動き続けてきた実績、帳簿の記録を書き換えるといった不正ができないこと、勝手に通貨を発行できないため希少性が保たれること、そしいつでも世界中で換金できること——速さや多機能さを競うコインとは、評価の物差しがそもそも違うのです。

そして「最初に登場して有名になっただけではないか」という見方も、あながち的外れではありません。ただし単なる知名度の話ではなく、最初に登場し、最も長く使われてきたこと自体が、安全に資産をあずけられる帳簿への信頼そのものになっているからです。長く止まらず動いてきた実績、世界中で最も売買されてきたことで生まれる換金のしやすさ、ビットコインの歴史を通じて検証されてきた記録の確かさ。これらは、後から登場したコインがすぐに追いつけるものではありません。その歴史を通じて、ビットコインはより安全に資産をあずけておける帳簿へと育ってきたのです。

ポイント! 価値を長期的にあずける器として見たときのビットコイン強み

ポイント! 価値を長期的にあずける器として見たときのビットコイン強み

-

最も長く安定した稼働実績がある▼

最も長く安定した稼働実績がある▼2009年1月に世界で最初の仮想通貨(暗号資産)として稼働を始めてから約17年、1日24時間・年間365日、ほぼ止まることなく動き続けています。確定した取引記録が後から覆された事例も確認されていません。

-

インフレに強い設計▼

発行上限は2,100万枚にプログラムで固定され、たとえ強国の大統領でも、後から勝手に量を増やすことはできません。中央銀行が通貨を刷って価値を薄める、という法定通貨型のインフレが起きにくい仕組みです。

-

世界中で売買しやすい▼

ほぼすべての主要取引所に上場し、取引ペアの数も仮想通貨(暗号資産)の中で群を抜いています。世界中のさまざまな法定通貨と交換でき、必要なときにいつでも円やドルに換えて引き出せます。

-

金融商品としての土台が整ってきた▼

2024年1月に米国で現物ETFが承認され、運用資産は合計で約816億ドル(10兆円超)に。機関投資家が参入する制度的な受け皿ができました。

ビットコインは実際に何に使われているのか

前の章では、ビットコインが日常決済の道具というより、価値を長くあずける資産として見られていることを整理しました。

では、実際にはどのような場面で使われているのでしょうか。現在の主な使われ方は、保有、投資、国境を越えた価値移転、金融商品を通じた保有です。

1.資産として保有する

ビットコインは、短期的には大きく値動きします。それでも、発行上限があり、特定の国や企業に管理されない資産として、長期的に保有する人がいます。

この使い方は、日常の買い物で使うというより、円やドル、株式、金とは異なる性質を持つ資産を一部持っておく、という考え方に近いです。

もちろん、保有していれば必ず価値が守られるわけではありません。価格は大きく下がることもあります。ただ、「すぐに支払いに使うため」ではなく、「資産の一部として持つため」に保有されている点は、現在のビットコインを理解するうえで重要です。

2.投資対象として売買する

ビットコインは、値動きの大きさを前提に、投資対象としても売買されています。

価格が上がると見れば買われ、下がると見れば売られます。短期の投資資金も多く入るため、株式市場や金利、景気見通し、規制ニュースなどの影響を受けて大きく動くことがあります。

この投資対象としての側面があるからこそ、ビットコインは急騰も急落も起こしやすくなります。長期保有する人がいる一方で、日々の価格は短期資金の売買にも強く左右されているのです。

3.国境を越えて価値を移す

ビットコインは、銀行の営業時間や国境に関係なく、インターネット上で送ることができます。そのため、国をまたいで価値を移す手段として使われることがあります。

たとえば、海外に住む家族へ資金を送る、自国通貨の価値が大きく揺らいでいる地域で資産の一部を別の形で持つ、銀行送金が使いにくい状況で価値を移す、といった使い方です。

ただし、ビットコイン送金は万能ではありません。ネットワークの混雑状況によって手数料が高くなることがありますし、送金先を間違えると原則として取り戻せません。受け取ったあとに現地通貨へ換えるには、取引所や各国の規制の影響も受けます。

つまり、ビットコインは「いつでも安く簡単に送れる魔法の送金手段」ではありません。それでも、特定の銀行や国だけに依存せず、価値を移せる仕組みであることには実用上の意味があります。

4.金融商品を通じて保有する

近年は、ビットコインを直接ウォレットで管理するだけでなく、金融商品を通じて間接的に保有する動きも広がっています。

特に、2024年に米国でビットコイン現物ETFが承認されたことで、証券口座を通じてビットコインに投資できる入口が整いました。これにより、個人だけでなく、機関投資家もビットコインへアクセスしやすくなっています。

ただし、ETFの承認は「ビットコインが安全な資産だと保証された」という意味ではありません。あくまで、金融商品として売買しやすい形が整ったということです。

また、企業や機関投資家が参入すると、資金流入の規模は大きくなりますが、同時に金融市場全体のリスクオン・リスクオフの影響も受けやすくなります。大きな資金が入ることは、価格の安定だけでなく、急な流出の要因にもなり得ます。

「使われていない」ではなく、使われ方が偏っている

ビットコインは、日常の支払いではまだ広く使われていません。その意味で、円やドルのような日常通貨とはまったく違います。

一方で、資産として保有する、投資対象として売買する、国境を越えて価値を移す、金融商品を通じて保有する、といった使われ方はすでに存在しています。

したがって、ビットコインは「何にも使われていないデータ」と見るより、使われ方が日常決済ではなく、資産保有と価値移転に偏っているものと見るほうが実態に近いです。

この使われ方を理解しておくと、「通貨なのに店で使えないから失敗」と短く判断せず、ビットコインをどの用途で評価すべきかが見えやすくなります。

もし関心を持ったら — 安全な始め方の基本

ビットコインは値動きが大きく、詐欺や誤送金、自己管理の失敗といったリスクもあります。始めるなら、「いくら増えるか」よりも先に、損を広げない入り方を考えることが大切です。具体的な金額の決め方や買い方、保管、税金の注意点は、ビットコインを少額で始める前に確認したいポイントで詳しく解説しています。記事内には、取引所選びの参考になる【あなたの取引スタイルにおすすめの取引所診断】もありますのでご活用ください。

ここまで読んで、ビットコインに少し関心を持ったとしても、すぐに大きなお金を入れる必要はありません。むしろ最初は、仕組みを理解するために、小さく触れてみるくらいの距離感が安全です。

まず、金融庁・財務局の登録業者か確認する

日本で暗号資産を売買する場合は、金融庁・財務局に登録された暗号資産交換業者を使うのが基本です。

登録業者は、利用者保護や分別管理などのルールに従う必要があります。もちろん、登録業者だから絶対に安全という意味ではありませんが、少なくとも無登録業者やSNS勧誘よりは確認すべき最低ラインになります。

逆に、SNSやメッセージアプリで突然届く「必ず儲かる」「元本保証」「今だけ特別に教える」といった勧誘は避けてください。ビットコインそのものより、こうした周辺の詐欺で損をする人が多いからです。

《出典》

暗号資産・電子決済手段関係|金融庁

口座開設から購入までの流れを知っておく

登録業者を使う場合、基本的な流れはシンプルです。

- 暗号資産交換業者で口座を開設する

- 本人確認を行う

- 日本円を入金する

- 購入する暗号資産としてビットコインを選ぶ

- 購入金額を決めて注文する

この流れ自体は難しくありません。ただし、注文方法には注意が必要です。

初心者の場合、画面上で「販売所」と「取引所」が分かれていることがあります。販売所は操作がわかりやすい一方、買値と売値の差が大きくなることがあります。取引所はやや操作に慣れが必要ですが、条件によってはコストを抑えやすい場合があります。

最初は操作のしやすさだけでなく、手数料やスプレッドも確認しておくと安心です。

最初は少額から。積立も選択肢のひとつ

ビットコインは、価格が大きく上下します。買った直後に大きく下がることも珍しくありません。

そのため、最初からまとまった金額を入れるより、生活に影響しない少額から試すほうが安全です。たとえば、数百円から数千円の範囲で購入できるサービスもあります。

また、一度に買うのではなく、毎月一定額を買う積立という方法もあります。価格が高いときも低いときも同じ金額で買うため、購入タイミングを一度に決め打ちしなくてよいという利点があります。

ただし、少額や積立であっても損をしないわけではありません。あくまで、値動きの大きい資産に触れるときの負担を小さくする方法として考えるのがよいでしょう。

最初から自己保管にこだわりすぎない

ビットコインには、自分で秘密鍵を管理して保管する方法があります。これを自己保管といいます。

自己保管は、取引所に預けっぱなしにしないという意味では重要な考え方です。ただし、初心者がいきなり自己保管を始めると、別のリスクも出てきます。

秘密鍵やリカバリーフレーズをなくすと、原則として誰も復元できません。送金先を間違えても、銀行振込のように取り消せないことがほとんどです。バックアップの保管方法を間違えると、盗まれるリスクもあります。

そのため、最初は登録業者で少額を購入し、仕組みに慣れてから自己保管を学ぶという順番でも十分です。自己保管は「上級者だけのもの」ではありませんが、焦って始めるものでもありません。

利益が出た場合の税金と記録も忘れない

ビットコインを売却して利益が出た場合、その利益は課税対象になることがあります。

たとえば、買ったときより高い価格で売った場合、別の暗号資産に交換した場合、商品やサービスの支払いに使った場合など、利益が確定したと見なされることがあります。

税金の扱いは人によって異なるため、この記事では詳しい計算までは扱いません。ただ、最低限、購入日、購入金額、売却日、売却金額、手数料の記録は残しておくべきです。

少額だから関係ないと思って記録を残さないと、あとで確認が難しくなります。始める段階で、取引履歴をダウンロードできるかどうかも見ておくと安心です。

「買うかどうか」より、まず判断できる状態になる

ビットコインは、誰にでも必要な資産ではありません。価格変動が大きく、仕組みを理解しないまま大きな金額を入れるにはリスクがあります。

一方で、仕組み、価値の根拠、使われ方、リスクの所在を分けて見れば、「ただ怪しいもの」とだけ片づける必要もありません。

関心を持った場合は、登録業者を確認し、生活に影響しない少額から触れ、税金や記録、自己保管の注意点を知ったうえで、自分にとって必要かどうかを判断する。そのくらいの距離感が、ビットコインとの最初の付き合い方としては現実的です。

まとめ — 価格ではなく仕組みで見ると、見え方が変わる

ビットコインは、価格だけを見ると、激しく上下する投機的な資産に見えます。実際、その見方は間違いではありません。短期の投資資金が大量に出入りするため、価格は大きく動きます。

ただ、価格の動きだけを見ると、ビットコインの本質は見えにくくなります。ビットコインの正体は、特定の国・企業・銀行が管理しない、世界中で共有された帳簿です。そしてBTCは、その帳簿上で扱われる単位です。

この帳簿は、ブロックチェーンとマイニングによって維持されています。誰かが勝手に残高を書き換えたり、発行量を自由に増やしたりできないように設計されているため、発行上限のあるデジタル資産として見られています。

そのため、ビットコインの価値は「物理的な実体」や「企業の利益」から生まれているわけではありません。価値の根拠は、発行量が限られていること、特定の管理者に依存しないこと、世界中で保有・移転・売買できることにあります。

一方で、リスクも明確です。価格は大きく変動します。詐欺や取引所からの流出といった周辺リスクもあります。自己保管をする場合は、秘密鍵の紛失や誤送金のリスクもあります。

つまり、ビットコインは「絶対に安全な資産」ではありません。ただし、「実体がないから無価値」「通貨なのに日常決済で使えないから失敗」「怪しいニュースがあるから仕組みそのものが危ない」と短く判断するのも、少し雑です。

大切なのは、価値の根拠とリスクの所在を分けて見ることです。

ビットコインは、買うべきものと決めつける必要はありません。逆に、知らないまま遠ざける必要もありません。仕組み、使われ方、リスクを理解したうえで、自分に必要かどうかを冷静に判断する。その状態になれれば、この記事の目的は達成されています。

もし関心が残るなら、登録業者を確認し、生活に影響しない少額から触れ、取引記録や税金、自己保管の注意点を学びながら判断していくのが現実的です。

《出典》

Bitcoin: A Peer-to-Peer Electronic Cash System|bitcoin.org

ビットコインの価値をさらに深く考えたい方へ

ビットコインの発行上限や中立性は、なぜ資産として評価されているのでしょうか。国家による備蓄や現物型ビットコインETPなど、制度金融との関係も含めて考えたい方は、以下の記事をご覧ください。

次に読む

ビットコインの仕組み・価値・リスクを確認したあとは、少額で触れる前に決めておきたい金額、買い方、保管、税金の基本を整理します。

利益相反に関する開示

本記事は、暗号資産レンディングサービス「BitLending」を運営する株式会社J-CAMが、情報提供を目的として作成しています。記事内には当社サービスや関連ページへの案内が含まれる場合がありますが、特定の暗号資産の購入・売却・貸出・投資を推奨するものではありません。暗号資産は価格変動が大きく、元本割れや損失が生じる可能性があります。最終的な判断は、ご自身の状況やリスク許容度を踏まえて行ってください。