ビットコインを買う前に準備すること|口座開設・保管先・送金ミスを防ぐ安全管理

監修:株式会社J-CAM 金融アドバイザー AFP認定者 倉本 佳光 Yoshimitsu Kuramoto

慶應義塾大学法学部法律学科を卒業後、山一証券株式会社に入社し金融業界でのキャリアをスタート。その後、メリルリンチ日本証券株式会社マネージメント・コミッティーメンバー、岡三アセットマネジメント株式会社理事などを歴任。

ビットコインについて調べていくと、「少額なら買ってみてもよいかもしれない」と思う一方で、別の不安も出てくるのではないでしょうか。

たとえば、口座開設では何を準備すればよいのか。どのサービスを使えばよいのか。買ったビットコインは取引所に置いたままでよいのか。自分のウォレットで管理したほうがよいのか。送金先を間違えたら、本当に戻せないのか。

そう感じるのは自然です。ビットコインは、買う操作そのものよりも、買う前の確認、買った後の保管、送金するときの注意でつまずきやすい資産です。

この記事では、ビットコインを買う前に準備しておきたいもの、口座開設時の注意点、取引所保管・自己保管・レンディングの違い、送金ミスや偽サイトを防ぐ基本を整理します。

目的は、急いでビットコインを買わせることではありません。買うとしても、買わないとしても、自分が何を確認すべきかを分かったうえで判断できる状態を目指しましょう。

免責事項(投資助言ではありません)

本記事は、ビットコイン(BTC)に関する情報提供を目的としたものであり、特定の銘柄の売買・投資行動を推奨するものではありません。暗号資産は価格変動が非常に大きく、短期間で大きな損失が発生する可能性があります。投資判断は必ずご自身の責任で行い、必要に応じて専門家へご相談ください。

利益相反に関する開示:本記事を掲載するBitLendingは、暗号資産レンディングサービスを提供しています。記事内には当社サービスへの導線が含まれる場合がありますが、特定の投資行動や暗号資産の購入・貸出を推奨するものではありません。

ビットコインを買う前に、まず確認しておきたいこと

ビットコインは、スマートフォンだけで口座開設から購入まで進められる場合があります。画面の案内に従えば、操作自体はそれほど難しく感じないかもしれません。

ただ、操作が簡単に見えることと、リスクまで理解できていることは別です。ビットコインは銀行預金ではなく、価格も大きく動きます。さらに、ログイン情報を盗まれたり、偽サイトに誘導されたり、送金先を間違えたりすると、資産を失う可能性があります。

そのため、最初に考えるべきなのは「どの取引所ならすぐ買えるか」ではありません。先に確認したいのは、自分が安全に始めるための準備ができているかです。

最低限、次の3つを分けて考えると整理しやすくなります。

- 口座開設前の準備

本人確認書類、銀行口座、メールアドレス、電話番号、取引に使う金額の上限などを確認します。 - 口座開設時の注意

登録業者かどうか、偽サイトではないか、パスワードを使い回していないかを確認します。 - 購入後の管理

取引所に置くのか、自分で管理するのか、長期保有時に別の選択肢を検討するのかを考えます。

ビットコインを買うこと自体は、入口にすぎません。大切なのは、買ったあとに慌てないよう、先に失敗しやすい場所を知っておくことです。

口座開設前に準備するもの

暗号資産交換業者でビットコインを買うには、一般的に口座開設と本人確認が必要です。必要な書類や手順はサービスによって異なりますが、口座開設前に準備しておきたいものはある程度共通しています。

本人確認書類

まず必要になるのが、本人確認に使う書類です。運転免許証、マイナンバーカード、在留カードなど、利用するサービスが指定する書類を用意します。

スマートフォンで本人確認を行う場合、書類の写真を撮影したり、自分の顔を撮影したりすることがあります。名前、住所、生年月日が現在の情報と合っているかも確認しておきましょう。

自分専用のメールアドレス

口座開設にはメールアドレスが必要です。できれば、普段から多くのサービスに使い回しているメールアドレスではなく、金融サービス用に管理しやすいアドレスを使うほうが安全です。

特に注意したいのは、メールアカウント自体が乗っ取られることです。取引所のログインだけでなく、パスワード再設定や重要なお知らせもメールに届くため、メール側にも強いパスワードや2段階認証を設定しておきましょう。

電話番号

本人確認やログイン確認、SMS認証に電話番号が使われる場合があります。電話番号を変更する予定がある場合や、家族名義の電話番号を使っている場合は、後から手続きが面倒になる可能性があります。

口座開設時は、本人が継続して使える電話番号を登録することが大切です。

日本円を入出金する銀行口座

ビットコインを買うには、日本円を入金する必要があります。銀行振込や即時入金など、入金方法はサービスによって異なります。

口座開設前に確認したいのは、入金手数料、出金手数料、反映時間、利用できる銀行です。少額で始める場合、手数料が購入額に対して大きく見えることもあります。

2段階認証アプリやパスキー設定に使う端末

口座開設後は、ログインや送金を守るために、2段階認証を設定するのが基本です。2段階認証とは、パスワードだけでなく、スマートフォンアプリなどで表示される確認コードも使って本人確認する方法です。

また、最近ではパスキーに対応するサービスも増えています。パスキーとは、パスワードを入力する代わりに、スマートフォンやパソコンの画面ロック、顔認証、指紋認証などを使って本人確認する仕組みです。

パスキーは、偽サイトにパスワードを入力してしまうタイプのフィッシング対策として有効とされています。ただし、対応状況や復旧方法はサービスごとに異なるため、口座開設後に取引所の案内を確認して設定しましょう。

取引に使う金額の上限

最後に、いくらまでなら生活に影響せず、冷静に見ていられるかを決めておきます。

ここで決めるのは、利益を狙うための金額ではありません。買ったあとに価格が下がっても、生活費や気持ちを大きく崩さずにいられる上限です。

特に初心者は、口座開設が完了すると「せっかくだから買ってみよう」と勢いで進みやすくなります。だからこそ、口座を作る前に上限額を決めておくことが大切です。

口座開設時に注意したいポイント

口座開設で最初に確認したいのは、利用するサービスが金融庁・財務局に登録された暗号資産交換業者かどうかです。

日本国内で、暗号資産と日本円などの法定通貨を交換するサービスを行うには、暗号資産交換業の登録が必要です。登録の有無は、金融庁の登録一覧や金融事業者の検索ページで確認できます。

ただし、登録業者であれば絶対に安全という意味ではありません。登録業者であっても、価格変動で損をすることはありますし、システム障害、不正アクセス、出金停止などのリスクがゼロになるわけではありません。

それでも、無登録業者や実態の分かりにくいサービス、SNSやメッセージアプリで突然案内される投資話よりは、登録状況を確認できるサービスを選ぶことが最低ラインになります。

公式サイトかどうかを確認する

口座開設では、偽サイトにも注意が必要です。検索広告、SNS、メール、メッセージアプリのリンクからアクセスすると、正規サイトに似せた偽サイトへ誘導されることがあります。

偽サイトにメールアドレス、パスワード、本人確認情報を入力すると、第三者にログイン情報や個人情報を渡してしまう可能性があります。

口座開設するときは、公式サイトのURLを確認し、ブックマークしてから使うとよいでしょう。メールやSNSのリンクから毎回アクセスするより、あらかじめ確認したブックマークから入るほうが安全です。

パスワードを使い回さない

取引所のパスワードは、他のサービスと使い回さないでください。

もし別のサービスからメールアドレスとパスワードが流出していた場合、同じ組み合わせで取引所にログインされる可能性があります。これはビットコインの仕組みが破られるという話ではなく、自分のアカウントが狙われる話です。

パスワードは長く、推測されにくいものにし、必要に応じてパスワード管理ツールの利用も検討しましょう。

「必ず増える」「元本保証」の勧誘に反応しない

ビットコインそのものに関心がある場合でも、SNSや知人からの勧誘で焦って登録するのは避けるべきです。

「この取引所に登録すれば増える」「今だけ特別に案内できる」「元本保証で運用できる」といった話は、冷静な判断をしにくくします。

暗号資産は価格が変動します。必ず増えるものではありません。口座開設は、誰かに急かされて行うものではなく、自分で確認し、納得してから進めるものです。

《出典》

暗号資産の利用者のみなさまへ|金融庁

暗号資産・電子決済手段関係|金融庁

暗号資産に関するトラブルにご注意ください!|金融庁・消費者庁・警察庁

口座を作ったら最初に設定したい安全対策

口座開設が完了すると、すぐに入金や購入へ進める場合があります。ただ、購入前に安全設定を確認しておくことが大切です。

特に初心者は、「少額だから大丈夫」と考えがちです。しかし、少額であっても、ログイン情報を盗まれたり、送金先をすり替えられたりすれば、資産を失う可能性があります。

2段階認証を設定する

まず設定したいのが2段階認証です。パスワードだけでログインできる状態よりも、認証アプリなどを組み合わせたほうが、不正ログインのリスクを下げやすくなります。

2段階認証は、ログイン時だけでなく、日本円の出金や暗号資産の送金時にも使われることがあります。設定後は、認証アプリを入れたスマートフォンをなくした場合の復旧方法も確認しておきましょう。

出金・送金時の確認設定を見る

取引所によっては、送金先の登録、送金時のメール確認、一定時間の送金制限などが用意されている場合があります。

これらの設定があると、第三者にログインされても、すぐにBTCを外へ送られにくくなります。また、自分が慌てて送金しようとした場合でも、確認画面や制限によって、間違いに気づく時間を作れます。

ログイン通知を確認する

ログインがあったときにメール通知が届く場合は、通知を無視しないようにしましょう。

自分がログインしていない時間に通知が届いた場合、第三者がアクセスを試みている可能性があります。すぐにパスワード変更、2段階認証の確認、取引所への問い合わせを検討してください。

パスキーに対応している場合は設定を検討する

パスキーとは、パスワードを入力する代わりに、スマートフォンやパソコンの画面ロック、顔認証、指紋認証などを使って本人確認する仕組みです。

パスワードは、偽サイトに入力してしまったり、他のサービスから流出したものを使い回されたりするリスクがあります。一方、パスキーは登録した正規サイトと利用者の端末を組み合わせて確認するため、偽サイトにパスワードを入力させるタイプの攻撃に強いとされています。

ただし、パスキーを設定した端末をなくした場合の復旧方法や、機種変更時の引き継ぎ方法は必ず確認しておきましょう。便利で安全性を高めやすい方法ですが、設定すれば何も考えなくてよいというものではありません。

《出典》

Passkeys|FIDO Alliance

暗号資産に関するトラブルにご注意ください!|金融庁・消費者庁・警察庁

買ったビットコインはどこに置く?取引所保管・自己保管・レンディングの違い

ビットコインを買ったあとに考えるべきなのが、「どこに置くか」です。

ビットコインは、買った瞬間に紙幣や硬貨のようなものが手元に届くわけではありません。多くの場合、最初は利用した取引所の口座内に残高として表示されます。

そこから先は、大きく分けると、取引所に置く、自分のウォレットで管理する、長期保有時にレンディングなどを検討する、という選択肢があります。

取引所保管|操作しやすいが、取引所側のリスクがある

取引所保管とは、購入したビットコインを暗号資産交換業者の口座内に置いておく方法です。ログインすれば残高を確認でき、売却や追加購入もしやすいため、初心者には分かりやすい保管方法です。

少額で購入の流れを確認する段階では、まず取引所内で管理し、売買画面、入出金、取引履歴、セキュリティ設定の見方に慣れるという順番も現実的です。

一方で、取引所に置いている場合、自分のビットコインを動かすための鍵や承認手続きは、基本的に取引所側の管理に依存します。取引所で不正アクセス、システム障害、出金停止などが起きると、利用者がすぐに資産を動かせなくなる可能性があります。

つまり、取引所保管は便利ですが、「ログインできるから絶対に安心」という意味ではありません。

自己保管|自分で管理できるが、ミスも自分の責任になる

自己保管とは、ビットコインを自分のウォレットで管理する方法です。ウォレットとは、ビットコインを動かすための鍵を管理する道具のようなものです。

自己保管をすると、取引所に置きっぱなしにせず、自分でビットコインを管理できます。取引所の出金停止やサービス停止の影響を受けにくくなる点はメリットです。

ただし、自己保管には別の難しさがあります。秘密鍵やリカバリーフレーズと呼ばれる復元用の情報をなくすと、原則として誰も元に戻せません。メモを紛失したり、写真で保存したものが流出したり、偽のウォレットアプリに入力してしまったりすれば、ビットコインを失う可能性があります。

自己保管は「上級者っぽいから安全」というものではありません。仕組みを理解し、復元情報を安全に保管できる人に向く方法です。

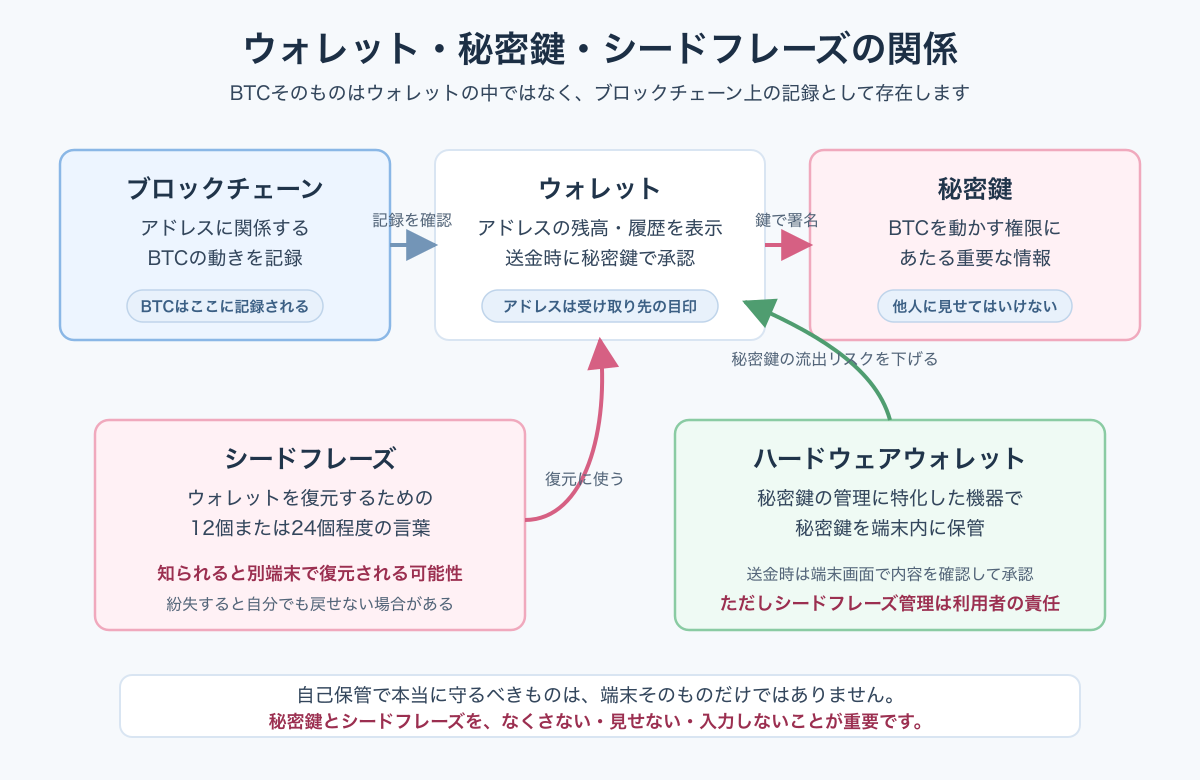

図解|ウォレット・秘密鍵・シードフレーズの関係

ビットコインを自己保管するうえで混乱しやすいのが、「ウォレット」「秘密鍵」「シードフレーズ」の違いです。

まず、ビットコインそのものはウォレットの中に入っているわけではありません。ビットコインの保有や移動は、ブロックチェーン上の記録として管理されています。

ウォレットとは、そのブロックチェーン上のBTCを動かすための鍵を管理し、送金するときに必要な署名を行う道具です。スマートフォンアプリ型のウォレットもあれば、Ledgerなどの専用端末を使うハードウェアウォレットもあります。

秘密鍵とは、BTCを動かすための権限にあたる重要な情報です。秘密鍵を知られた相手は、その鍵で管理されているBTCを動かせる可能性があります。そのため、秘密鍵は他人に見せてはいけません。

Ledgerなどのハードウェアウォレットは、秘密鍵の保管と送金承認に特化した小型機器です。BTCそのものを端末の中に入れるのではなく、BTCを動かすための秘密鍵を端末内で管理します。

シードフレーズとは、ウォレットを復元するための12個または24個程度の英単語の組み合わせです。スマートフォンをなくしたり、ウォレット端末が壊れたりしても、シードフレーズがあれば同じウォレットを復元できる場合があります。

ただし、これは便利である一方で、非常に危険でもあります。シードフレーズを他人に知られると、自分のウォレットを別の端末で復元され、BTCを動かされる可能性があるからです。

- ウォレット

BTCを動かすための鍵を管理し、送金時に署名する道具 - 秘密鍵

BTCを動かすための権限にあたる重要な情報 - シードフレーズ

ウォレットを復元するための言葉の組み合わせ

つまり、自己保管で本当に守るべきなのは、ウォレットアプリそのものよりも、秘密鍵やシードフレーズです。これらを失えば自分でも復元できなくなり、他人に知られれば資産を動かされる可能性があります。

レンディング|長期保有時の選択肢だが、預金ではない

レンディングとは、保有している暗号資産をサービス事業者などへ貸し出し、貸借料を受け取る仕組みです。

長期保有を考えている人にとっては、保有中の選択肢の一つになります。ただし、レンディングは銀行預金ではありません。BTCを貸し出している間は、自分のウォレットで直接保管している状態とは異なり、貸出先やサービス提供者から返してもらうことを前提にした状態になります。

たとえば、サービス提供者の経営状態が悪化したり、貸出先からの返還が遅れたり、システム障害や不正流出が起きたりすると、予定どおりに返還されない可能性があります。また、貸出期間中はすぐに売却・送金できない場合があり、価格が大きく動いたときに自分の判断だけで動かせないこともあります。

つまりレンディングのリスクは、「BTCの価格が下がるリスク」だけではありません。貸し出したBTCが、予定どおり・必要なタイミングで・全額返ってくるとは限らない点を理解しておく必要があります。

初心者は金額と目的に合わせて保管方法を考える

保管方法に、すべての人に共通する正解はありません。大切なのは、金額の大きさ、自分の理解度、売買の予定、保有期間に合わせて考えることです。

数百円から数千円なら、まず操作に慣れる段階

数百円から数千円程度で購入の流れを確認する段階なら、まずは登録業者の口座内で管理し、売買画面や履歴の見方に慣れるという考え方もあります。

この段階で大切なのは、すぐに自己保管へ進むことではありません。ログイン、入金、購入、取引履歴の確認、2段階認証の設定を落ち着いて確認することです。

1万円から数万円になると、保管と記録への意識が必要になる

金額が少し大きくなると、価格変動だけでなく、保管方法や記録にも目を向ける必要が出てきます。

取引所に置いておく場合でも、ログイン情報、2段階認証、出金設定、取引履歴のダウンロード方法は確認しておきたいところです。

自己保管を検討する場合は、いきなり大きな金額を移すのではなく、ウォレットの仕組み、送金手数料、送金先の確認方法、リカバリーフレーズの保管方法を先に学ぶ必要があります。

長期保有を考えるなら、売買しやすさと管理リスクを分けて考える

長期保有を考える場合、取引所に置きっぱなしにするリスクと、自己保管で失敗するリスクの両方を見ます。

取引所保管は売買しやすい一方で、取引所側のトラブルに左右されます。自己保管は取引所側の影響を受けにくい一方で、自分の管理ミスが直接損失につながります。

どちらかを絶対視するのではなく、金額や目的に応じて分ける考え方もあります。たとえば、すぐに売買する可能性がある分は取引所に置き、長期で動かさない分は自己保管を学んでから移す、といった考え方です。

レンディングは、保管方法というより運用方法として考える

レンディングは、単なる保管場所ではありません。暗号資産を貸し出す運用方法です。

そのため、取引所保管や自己保管と同じ感覚で「置き場所」として選ぶのではなく、貸し出す期間、引き出し条件、リスク、利率の変動を確認したうえで判断する必要があります。

初心者のうちは、まず「どこに保管すると、どんなリスクがあるのか」を理解してから、レンディングを選択肢に入れるか考えるのが自然です。ビットコインを買った後に自分がどの程度管理できるのか、どのくらいの期間動かさないつもりなのかを整理することです。

ビットコインを失わないための基本

ビットコインを持つうえで怖いのは、価格が下がることだけではありません。もう一つ大きいのが、自分の操作ミスや情報の流出が、そのまま資産の移動につながりやすいことです。

銀行振込でも、間違えた送金が必ず戻るわけではありません。組戻しという手続きはありますが、相手の承諾や銀行間の手続きが必要になる場合があります。つまり、銀行振込も「手続きすれば必ず戻る」ものではありません。

ただし、銀行振込には銀行という仲介者がいて、振込元や振込先の銀行に相談し、組戻しなどの手続きを依頼できる場合があります。一方、ビットコインを自分のウォレットから送金する場合、取引所で本人確認をしていても、ブロックチェーン上の送金そのものを銀行のように戻してもらえるわけではありません。

ビットコインのネットワークは、「その送金が本人の本心だったか」「詐欺サイトに誘導されていたか」「送金先を見間違えたか」までは判断しません。秘密鍵によって承認された送金であれば、基本的には有効な送金として扱われます。

怖さの正体は「誰かが必ず戻してくれる仕組みではない」こと

ビットコインの怖さは、「一度送ったら絶対に戻らない」という単純な話ではありません。相手が返してくれれば戻る可能性はあります。

ただし、送金先を間違えたり、偽サイトにだまされたり、秘密鍵やシードフレーズを他人に知られたりした場合に、第三者が必ず止めたり巻き戻したりしてくれる仕組みではない点が重要です。

送金先を必ず確認する

ビットコインを外部へ送金する場合、送金先のアドレスを入力します。アドレスとは、ビットコインを送る先を示す長い文字列のようなものです。

ビットコインの送金は、銀行振込のように簡単に取り消せるとは限りません。送金先を間違えたり、詐欺師のアドレスへ送ってしまったりすると、取り戻すのは非常に難しくなります。

送金するときは、コピーしたアドレスの先頭と末尾を照合し、送金先のネットワークや銘柄を確認し、最初は少額でテスト送金することも検討しましょう。

偽サイト・偽アプリに注意する

取引所やウォレットの偽サイト、偽アプリにも注意が必要です。

検索結果、広告、SNS、メール、メッセージアプリから誘導されたページが、正規のサイトに見えても偽物である可能性があります。そこにログイン情報やリカバリーフレーズを入力すると、資産を盗まれるおそれがあります。

取引所は公式サイトをブックマークし、ウォレットアプリは公式サイトや正規のアプリストアから確認して入手しましょう。SNSで見かけたリンクから直接ログインしないことも大切です。

リカバリーフレーズを他人に見せない

自己保管でウォレットを使う場合、リカバリーフレーズと呼ばれる復元用の言葉の組み合わせが発行されることがあります。

これは、ウォレットを復元するための非常に重要な情報です。これを他人に知られると、自分のビットコインを動かされる可能性があります。

取引所、ウォレット運営者、サポート担当者を名乗る相手であっても、リカバリーフレーズを聞いてきたら疑うべきです。正規のサポートが、利用者のリカバリーフレーズを聞き出す必要は通常ありません。

スクリーンショットやクラウド保存を避ける

リカバリーフレーズをスマートフォンで撮影したり、クラウドストレージに保存したりすると、スマートフォンやクラウドアカウントが乗っ取られたときに流出する可能性があります。

紙に書いて保管する場合でも、なくしたり、他人に見られたり、火災や水濡れで読めなくなったりするリスクがあります。保管方法は、金額や重要度に応じて慎重に考える必要があります。

SNSやDMの勧誘に反応しない

暗号資産では、SNSやメッセージアプリをきっかけにしたトラブルもあります。

「このウォレットに送れば増える」「特別な運用枠がある」「サポートのためにリカバリーフレーズを入力してほしい」といった案内は、詐欺の可能性があります。

ビットコインを守るうえで大切なのは、難しい技術をすべて理解することだけではありません。知らない相手のリンクを開かない、秘密情報を渡さない、焦って送金しないという基本を守ることです。

レンディングを使う前に理解しておきたいこと

ビットコインを長期で保有する場合、「持っているだけでなく、貸し出して貸借料を受け取る」という選択肢があります。これが暗号資産レンディングです。

ただし、レンディングは初心者が口座開設直後に勢いで使うものではありません。取引所保管や自己保管とは性質が違い、貸し出すことによるリスクがあります。

レンディングは預金ではない

まず理解しておきたいのは、レンディングは銀行預金ではないという点です。

預金のように見える表現や、年率表示だけを見ると安全に増えるように感じるかもしれません。しかし、実際には暗号資産を貸し出す取引であり、サービスの仕組みや契約条件を確認する必要があります。

貸出中はすぐに動かせない場合がある

レンディングでは、貸出期間中にビットコインをすぐ売却・送金できない場合があります。

たとえば、価格が大きく下がったときに売りたいと思っても、貸出中であればすぐに動かせない可能性があります。逆に、急に資金が必要になった場合にも、すぐ引き出せないことがあります。

そのため、近いうちに使う予定のお金や、価格が動いたときにすぐ売買したい分をレンディングに回すのは慎重に考えるべきです。

サービス提供者の信用リスクがある

レンディングでは、サービス提供者や貸出先に関するリスクもあります。

サービス側でトラブルが起きた場合、貸し出している暗号資産の返還に時間がかかったり、条件どおりに戻らなかったりする可能性があります。

利用する場合は、運営会社、契約条件、リスク説明、過去の運用状況、引き出し条件、手数料を確認しましょう。

BTC価格の下落リスクは消えない

レンディングで貸借料を受け取っても、ビットコイン価格そのものの下落リスクは残ります。

たとえば、BTC建てで数量が増えても、BTC価格が大きく下がれば、日本円で見た評価額は下がる可能性があります。

レンディングは、価格変動リスクをなくす方法ではありません。長期保有する前提で、資産を動かせなくなる期間や、サービス側のリスクを受け入れられるかを考える必要があります。

利率は将来変わる可能性がある

レンディングの利率は、サービスや市場環境によって変わる場合があります。

表示されている利率だけで判断せず、適用条件、変更の可能性、途中解約の扱い、貸出期間を確認しましょう。

大切なのは、レンディングを「安全に増える方法」と見ることではありません。長期保有時に検討できる選択肢の一つとして、メリットとリスクを並べて判断することです。

まだ口座開設しないほうがよいケース

ビットコインに関心があっても、すぐに口座開設しないほうがよい場合もあります。

口座を作ること自体は無料でできる場合もありますが、口座ができると購入までの心理的な距離が近くなります。だからこそ、迷いが強い場合は、いったん立ち止まることも大切です。

生活費や近いうちに使うお金で買おうとしている

家賃、食費、教育費、医療費、ローン返済、税金の支払いなど、近いうちに必要になるお金でビットコインを買うのは避けるべきです。

ビットコインは短期間で大きく値下がりすることがあります。必要なタイミングで価格が下がっていると、損をして売らざるを得なくなる可能性があります。

セキュリティ設定を面倒に感じている

2段階認証、パスワード管理、公式サイト確認、送金先確認を「面倒だから後でいい」と感じる場合は、まだ準備が整っていないかもしれません。

ビットコインは、買ったあとも管理が必要です。安全設定を後回しにすると、不正ログインや送金ミスに気づくのが遅れる可能性があります。

SNSや知人の勧誘で焦っている

「今だけ」「早く入らないと損をする」「特別に教える」といった言葉で焦っている場合も、いったん口座開設を止めたほうがよいでしょう。

ビットコインに興味がある場合でも、購入先や保管方法を他人の言葉だけで決めるのは危険です。自分で公式情報を確認できる状態になってから進めるほうが安全です。

税金や記録をまったく管理したくない

ビットコインは、買って終わりではありません。売却して利益が出た場合、交換した場合、支払いに使った場合などには、税金の確認が必要になることがあります。

購入日、購入金額、BTC数量、手数料、売却や交換の履歴を後から確認できるようにしておくことが大切です。

記録を一切残したくない、税金の確認をまったくしたくないという場合は、少なくとも今すぐ始めるのは避けたほうがよいでしょう。

まとめ|買う前後の準備が、後悔を減らす

ビットコインを買う前には、本人確認書類、メールアドレス、電話番号、銀行口座、2段階認証、取引に使う金額の上限を確認しておきましょう。

口座開設では、金融庁・財務局に登録された暗号資産交換業者かどうかを確認し、公式サイトから手続きすることが大切です。SNSやメールのリンクから急いで登録するのではなく、自分で正規の情報を確認する姿勢が必要です。

口座を作ったあとは、購入前に2段階認証、ログイン通知、出金・送金時の確認設定を見ておきましょう。パスワードの使い回しを避け、メールアカウント側の安全性も確認しておくと安心です。

買ったビットコインの置き場所には、取引所保管、自己保管、レンディングなどの選択肢があります。取引所保管は操作しやすい一方で、取引所側のトラブルに左右されます。自己保管は自分で管理できる一方で、秘密鍵やリカバリーフレーズの紛失・流出が大きなリスクになります。レンディングは長期保有時の選択肢の一つですが、預金ではなく、貸出中にすぐ動かせない場合やサービス提供者の信用リスクがあります。

ビットコインを失わないためには、送金先を確認する、偽サイトや偽アプリを避ける、リカバリーフレーズを他人に見せない、スクリーンショットやクラウド保存に注意する、SNSやDMの勧誘に反応しない、といった基本が重要です。

ビットコインは、口座を作れば終わりではありません。買う前、買うとき、買った後のそれぞれで確認すべきことがあります。

最初の目的は、大きく増やすことではありません。まずは、自分が安全に扱える金額と方法を知り、失敗しやすい場所を避けられる状態になることです。

もしまだ不安が大きいなら、今すぐ買わない判断も正しい選択です。買う、少額で試す、もう少し調べる、今は見送る。どれも、準備とリスクを理解したうえで選ぶなら、自分に合った判断になり得ます。

ビットコインの仕組みや価値の根拠をもう一度整理したい場合は、ビットコインとは何かを初心者向けに解説した記事を確認してください。少額で始める金額や買い方を整理したい場合は、ビットコインはいくらから始めるべきかを解説した記事も参考になります。