2026年マーケット展望 / ビットコイン×金×マクロ

2026年のビットコイン見通し:利下げ・ドル安で資金はどこへ向かう?「デジタルゴールド」検証と強弱シナリオ

「利下げ=ドル安=代替資産に資金が流れる」という構図は、金(ゴールド)やコモディティだけでなく、ビットコイン(Bitcoin:BTC)にも追い風になり得ます。一方でビットコインは、株式と同じ「リスク資産」として売られる局面もあり、2026年は「資金流入の構造」と「暗号資産固有のショック」がせめぎ合う年になりそうです。本稿では、金・銀の足元のニュースを踏まえつつ、強気・弱気の見方、そして「デジタルゴールド」としての相関を整理します。

免責事項:本記事は情報提供を目的とした一般的な解説であり、投資助言ではありません。暗号資産は価格変動が大きく、元本割れのリスクがあります。

この記事でわかること

利下げ局面の資金循環:ドルの代替資産はどこへ?

利下げ局面では、金利差の縮小や実質金利の低下を通じて米ドルが相対的に弱くなりやすく、投資家は「ドルの代替資産」を探します。伝統的には金がその受け皿で、足元でも中央銀行の買いが金価格を構造的に支えています。そしてこの「通貨代替」の文脈は、コモディティだけでなくビットコインにも波及しやすいテーマです。

金は「中銀買い」が止まらない:高値でも積み増す買い手がいる

金の強さは、投機資金だけでは説明しづらい面があります。中央銀行は「短期の値幅取り」ではなく、外貨準備の分散や信用リスク管理の観点から、戦略的に金を積み増す傾向があります。結果として金は、相場が荒れた時に「逃避先」として選ばれやすくなります。

銀は「あらたな金」か:貴金属ブームがビットコインに与える連想

銀が注目される局面は、単なる「価値保存」だけでなく、工業需要や景気循環(景気の読み)も絡みます。この点はビットコインにも似ています。ビットコインは「希少性(デジタルな供給制約)」で語られる一方、実際の需給はETFフローや先物市場のレバレッジ、リスクオン・リスクオフの体温で大きく揺れます。つまり2026年のビットコインは、同じ「代替資産」として買われる時間帯があっても、金と同じ安定性を前提にするのは危険です。

金の強気予想が示すもの:代替資産の「主役争い」

金に強気な見方が増えるほど、「代替資産の枠」で資金が金に寄りやすくなります。これはビットコインにとって、追い風と逆風の両面を持ちます。追い風は「代替資産に資金が向かう」という地合いそのもの、逆風は「安全志向の資金は最終的に金へ」という資金配分の競合です。ここでビットコインが選ばれる条件は、単なる物語ではなく、流動性の厚み(ETF導線、現物市場の深さ)と、規制・取引インフラの信頼性(カストディ、監督、透明性)に左右されます。

出典/参考: World Gold Council(中央銀行の金購入統計) / Reuters(ゴールドマンの金見通し) / Reuters(金・銀の市況) / Financial Times(Gillian Tettコラム掲載ページ)

著名人・アナリストのビットコインの見通し(強気・弱気)

2026年のビットコインは「金融緩和が追い風」という単純な図式では語り切れません。市場が成熟するほど資金の出入りは巨大化し、価格は「物語」だけでなく「市場構造」にも左右されます。特に、現物ETFの普及は資金導線を太くした一方で、逆流(資金流出)が起きると下げも加速しやすい面があります。

| 区分 | 代表的な論点 | 主張(要旨) | 背景・論拠(整理) | 2026年の観測ポイント |

|---|---|---|---|---|

| 強気 | ETF導線・機関参加 | 買い手の裾野拡大で需給が改善しやすい | 現物ETFは「運用ルールに沿った資金」を呼び込みやすく、押し目買いの土台になり得ます | 現物ETFフロー、カストディ・取引所の健全性、板の厚み |

| 強気 | 供給上限と長期ストーリー | 供給上限(2,100万枚)による希少性が長期の支えになります | 長期保有が増えれば、供給の流動部分が減り、上昇局面で「踏み上げ」が起きやすくなります | 長期保有比率、取引所残高、HODL波形、オンチェーンの実現損益 |

| 弱気 | 巻き戻し(バブル崩壊) | 急騰の反動で大きな下落サイクルが起き得ます | 景気後退や信用収縮では、レバレッジが剥がれ「リスク資産の換金売り」になりやすくなります | 清算額、先物建玉(OI)、資金調達率、ボラティリティ急上昇 |

| 弱気 | 安全資産選好の回帰 | 勝者は金とドルで、ビットコインは価値保存を証明できていません | 危機時に「金↑・ビットコイン↓」となれば、デジタルゴールド論は後退しやすくなります | ビットコイン/金比率、株式相関、リスクオフ局面の耐性 |

弱気論が刺さる条件:景気後退+「信用の縮み」が本格化する時

弱気派の論点は「価格が高い・安い」よりも、マクロ環境が「信用収縮」に向かうかどうかです。もし景気後退で資金が現金化に向かい、株式やハイリスク資産が売られる局面では、ビットコインも同じ棚で売られやすくなります。この時、市場の火薬庫になるのがレバレッジです。デリバティブ市場の建玉が大きいほど、清算ドミノで下げが深くなりやすいからです。

強気論が刺さる条件:ETFフローが「下落局面でも戻る」こと

逆に、強気論が説得力を持つのは「下がっても買い手がいる」ことが観測できる場合です。現物ETFが下落局面で流入に転じる、あるいは取引所残高が減り続ける(売り圧力が薄い)などがみえれば、ビットコインは「ハイリスク資産」から「準・価値保存」へと評価がシフトしやすくなります。

出典/参考: DL News(マイク・マクグローン氏の弱気論が報じられた記事) / Reuters(BTCの株式相関・2025年の振り返り)

ビットコインはデジタルゴールドか:相関が強まる時・薄れる時

「デジタルゴールド」の核心は、①価値保存(通貨希薄化ヘッジ)と、②危機時の耐性(リスクオフでも崩れにくい)の両立です。しかし現実には、ビットコインと金の関係は一定ではなく、相関は「状況依存(レジーム依存)」で揺れます。

相関は固定ではない:連動が強い時期と、崩れる時期があります

金とビットコインが同方向に動く局面は確かにあります。典型例は、実質金利が低下し「ドルの価値が相対的に薄まる」と市場が感じる局面です。ただし、ビットコインが株式(特にハイベータ銘柄)と同じ棚で取引される局面では、金と逆方向に動くこともあります。そのため「相関が高い・低い」を一点で結論づけるより、「どの局面で役割が切り替わるか」をみる方が実務的です。

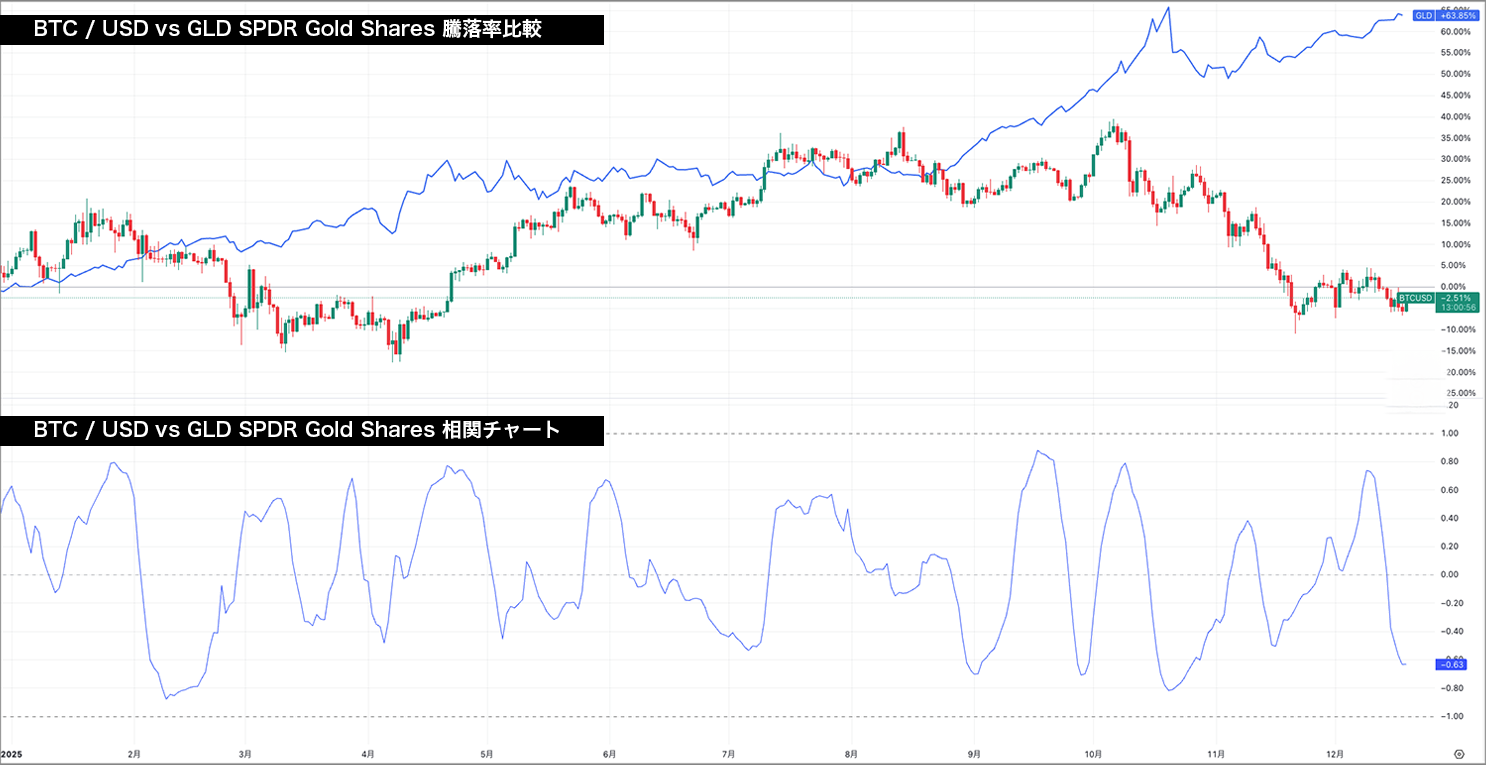

Chart by TradingView

この図は、BTC/USD(ローソク足)とGLD(SPDR Gold Shares:青線)の値動きを2段構成で比較しています。上段は「騰落率比較」で、表示期間の起点を0%として、ビットコインとGLDがそれぞれどれだけ上昇・下落したか(%)を同一スケールで可視化しています。下段は「相関チャート」で、ビットコインとGLDのリターンがどの程度同じ方向に動いているかを相関係数(-1〜+1)で示します。+1に近いほど同方向に連動しやすく、0付近は連動性が低く、-1に近いほど逆方向に動きやすい状態です。相関は一定ではなく、期間によってプラス/マイナスに変動するため、上段の騰落率(パフォーマンス差)とあわせて“その局面での関係性”を確認するのがポイントです。

相関が強まる条件 / 薄れる条件

| 局面 | 相関の出やすさ | 起点(何が市場を支配しているか) | ビットコインの扱われ方 | 観測のヒント |

|---|---|---|---|---|

| 実質金利低下・緩和(ドル代替テーマ) | 強まりやすい | 「通貨価値」が主役 | 希少資産(価値保存)枠 | 実質金利、ドル指数、金・暗号資産の資金流入 |

| 株高・リスクオン | 薄れやすい | 「リスクテイク」が主役 | ハイベータ資産(株寄り) | 株式相関、資金調達率、先物建玉 |

| 急なリスクオフ・清算局面 | 薄れやすい(逆相関も) | 「現金化」が主役 | 換金されるリスク資産 | 清算額、ボラ急騰、取引所への流入 |

| 暗号資産固有ショック(規制・事故・取引インフラ) | 薄れやすい | 「業界要因」が主役 | アセットクラス固有リスク | 規制ヘッドライン、ハッキング、信用不安 |

2026年の見立てとしては、「利下げ・ドル安」が明確になるほど、ビットコインは「デジタルゴールド枠」で語られやすくなります。ただし、危機局面で金のように買われるか(少なくとも売られにくいか)は別問題です。その意味で、2026年は「上がるか下がるか」より、ショック時にどう振る舞うかがデジタルゴールド論の試金石になります。

出典/参考: CME Group OpenMarkets(金とBTCのデカップリング論点) / Kaiko(BTCと金の相関レンジに関するレポート)

2026年シナリオ:上振れ要因・下振れ要因・注目指標

まずは前提:2026年は「流動性」だけでなく「市場構造」が効きます

2026年の暗号資産市場は、現物ETF・デリバティブの成熟、ステーブルコインの拡大、そして規制整備の進展で「参加者の層」が厚くなる一方、レバレッジ清算が連鎖すると下げも速い、という構造になりやすい年です。したがって、価格を決めるのは「金融緩和の追い風」だけでなく、フロー(資金の出入り)とレバレッジの状態です。

2026年の3シナリオ(実務向け)

| シナリオ | 想定される環境 | ビットコインの反応(起こりやすい値動き) | 暗号資産固有の論点 | チェック指標(例) |

|---|---|---|---|---|

| 強気(再評価) | 利下げ継続・ドル安、ETF・機関の継続買い | 下落局面でも買いが入り、上値を試しやすくなります | ETFの下値買い、取引所残高の減少、長期保有の増加 | ETFフロー、取引所残高、実現損益、ビットコイン/金比率 |

| 中立(レンジ) | 緩和はするが景気不透明で、リスクオン・リスクオフが交錯 | 上げ下げが速く、ボラ高めのレンジになりやすいです | レバレッジが積み上がると、小さな材料で清算が出やすくなります | 清算額、先物OI、資金調達率、IV(インプライドボラ) |

| 弱気(信用収縮) | 景気後退・信用収縮、現金化、規制・事故が重なる | 急落後は反発しても戻りが鈍く、時間がかかりやすいです | ステーブルコインの縮小、取引所信用不安、規制強化 | クレジットスプレッド、ステーブル供給量、取引所への流入、規制ヘッドライン |

規制・セキュリティ(量子)・インフラが価格に与える影響

暗号資産は「マクロ」だけでなく、制度・技術・取引インフラの信頼性が価格に直結します。規制整備は短期では不透明感(売り材料)になりやすい一方、中長期ではルールが明確になり、機関投資家が参加しやすくなる(買い材料)側面もあります。2026年は、規制が「締め付け」として作用するか、「整備」として作用するかで、市場の評価が変わりやすい年です。

また、弱気論であげられがちな量子計算リスクは、すぐに現実化するというより「備えの有無」が心理に影響します。金融の世界ではポスト量子暗号への移行議論が進んでおり、暗号資産でも中長期のテーマとして意識されやすくなります。この種の論点は、相場が弱い時ほど「ストーリーとして効きやすい」ため、2026年は材料化の仕方に注意が必要です。

結論として、2026年のビットコインは「利下げ・ドル安」という追い風のなかで、金・銀と同じ「代替資産」としての評価が強まる余地があります。ただし、株式相関や清算ドミノ、規制・セキュリティ論点など暗号資産固有のリスクが同時に存在するため、2026年は「デジタルゴールドになれるか」ではなく、「どの局面でデジタルゴールドとして扱われるか」を見極める相場になりそうです。

出典/参考: NIST(Post-Quantum Cryptography) / ESMA(MiCA:EUの暗号資産規制) / Reuters(英国の暗号資産規制スケジュール報道)