監修:株式会社J-CAM 金融アドバイザー AFP認定者 倉本 佳光 Yoshimitsu Kuramoto

慶應義塾大学法学部法律学科を卒業後、山一証券株式会社に入社し金融業界でのキャリアをスタート。その後、メリルリンチ日本証券株式会社マネージメント・コミッティーメンバー、岡三アセットマネジメント株式会社理事などを歴任。

執筆:BitLending編集部 更新日:2026年7月30日

ビットコインの短期見通し|5要因分析による総合診断

ビットコインの短期見通し(〜1ヶ月)

弱気 中立 やや

強気 強気

🟢 やや強気

※本判定は情報提供を目的としており、特定の投資行動を推奨するものではありません。

【結論】ビットコインの現在と今後(短期)

今週の総合判定は、前回の「やや強気」から「中立」へ引き下げます。先週まで追い風だったETFフローが7月23日・24日と2営業日連続の純流出へ転じたことに加え、7月28~29日のFOMCで利上げが決定される確率が約36%まで上昇したためです。

本日のビットコイン価格は65,098ドル、時価総額は約1.3兆ドルです。先週の65,511ドルからほぼ横ばいで推移しており、FOMCと大手テック決算という2つの重要イベントを前に、市場全体が様子見姿勢を強めている状況です。

Fear & Greed指数は25から30へ小幅に改善したものの、依然として「恐怖」の水準です。需給の追い風が後退し、金融政策の不確実性が高まった今週は、強気材料と弱気材料が拮抗しています。イベント通過までは方向感の出にくい展開が続く可能性があります。

現在の相場状況:需給の追い風が失速し、イベント待ちの構図へ

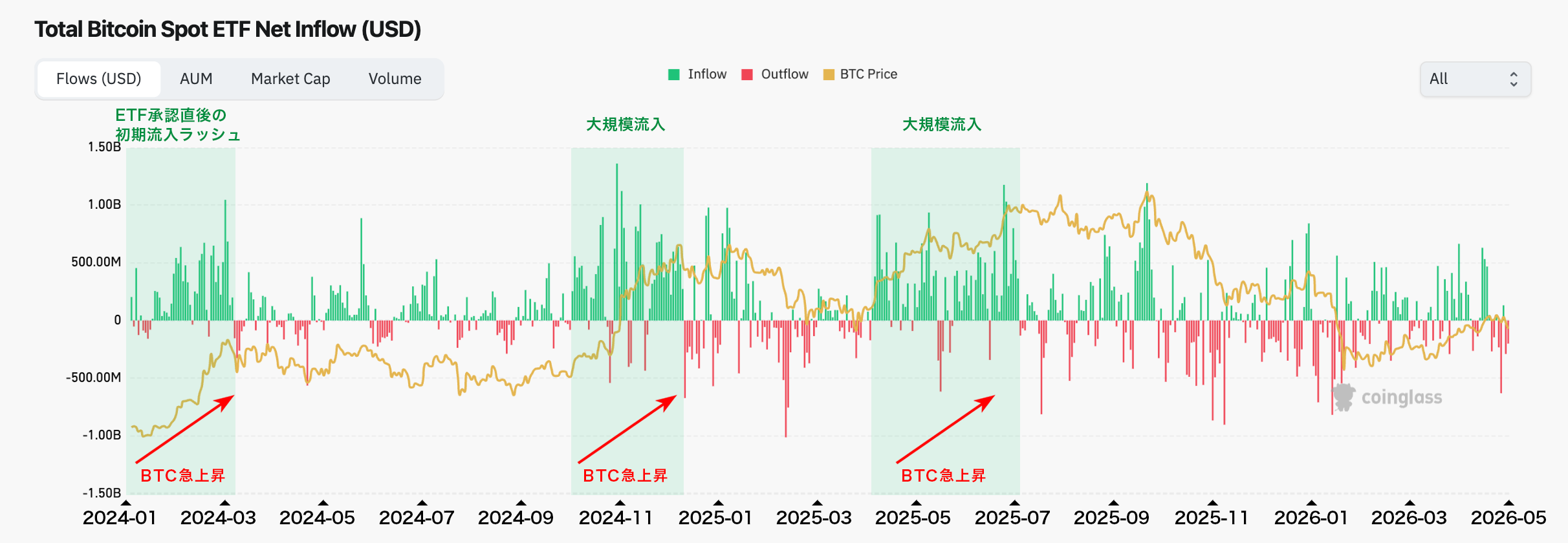

米国のビットコイン現物ETFは、7月20日から22日まで純流入が続いた後、7月23日に約2億2510万ドル、7月24日に約2億4010万ドルの純流出となりました。BlackRockのIBITが単日約2億1200万ドルの流出を主導しており、FOMC前の機関投資家のポジション調整と考えられます。

ただし、純流出はまだ2営業日であり、ETF全体の運用資産は806億6千万ドルと高水準を維持しており、構造的な資金流出と断定できる段階ではありません。

オンチェーン指標に大きな変化はありません。取引所BTC残高は約270万BTCで減少傾向を維持し、MVRV比率は1.23、実現価格は52,900ドルです。現在価格が実現価格を上回る含み益の状態が続いており、長期保有層の売り急ぎは確認されていません。

現在の需給判定は「中立」です。ETFフローの流出転換を弱材料、取引所残高の減少とMVRVの落ち着きを支えと評価します。純流出が3営業日以上続いた場合は「逆風」へ、純流入へ回復した場合は「追い風」へ判定を変更します。

《出典》

Bitcoin Spot ETF Net Inflow Analysis|CoinGlass

On-chain Indicators|CryptoQuant

Bitcoin Continues to Flirt With $64,000 After $225 Million ETF Outflow|Bitcoin.com News

マクロ環境:FOMCの利上げリスクが急浮上

今週最大の変化はマクロ環境です。CME FedWatchによると、7月28~29日のFOMCで政策金利が据え置かれる確率は63.7%、0.25%利上げされる確率は36.3%です。1週間前の据え置き確率87.2%から大幅に低下しており、市場の織り込みが急速に変化しています。

背景には、インフレ率(CPI6月)が3.5%と目標の2%を大きく上回っていることや、エネルギー価格の上昇、FRB高官によるタカ派的な発言があります。利上げ観測の高まりを受けて、10年TIPS実質金利は2.43%前後まで上昇し、7月23日の入札では2008年10月以来の高水準となる2.438%を記録しました。

実質金利の上昇は、利息を生まないビットコインにとって逆風です。ドルインデックスも100.878から101.180へ小幅に上昇しており、ドル高方向への圧力が確認されます。一方、VIXは18.57と落ち着いており、株式市場のパニック的なリスク回避は起きていません。

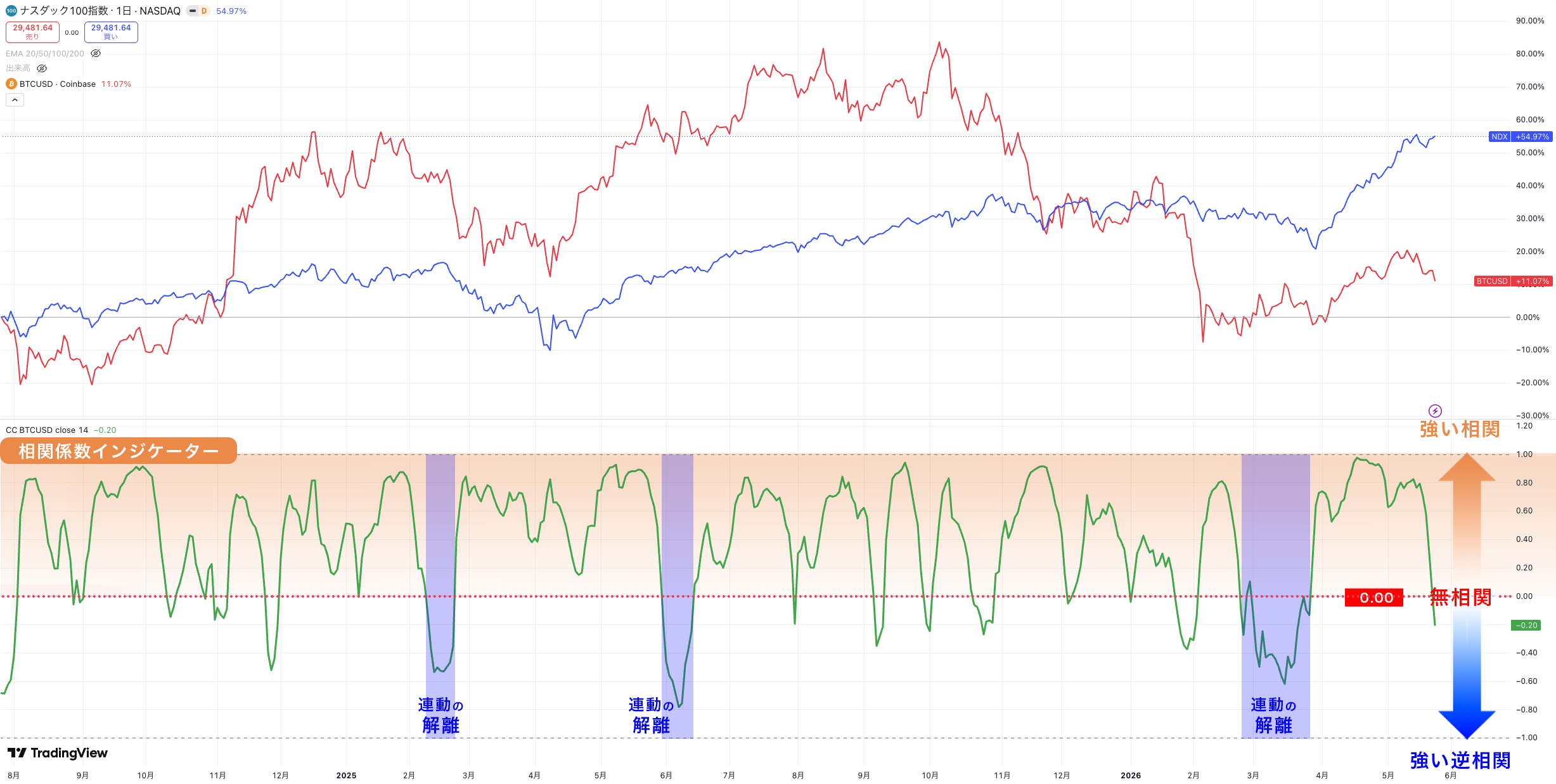

NASDAQ総合指数は7月24日に24,975.82(前日比-0.64%)で取引を終えました。ビットコインとNASDAQ100の相関係数(CC14)は-0.39から+0.23へプラス転換しており、株式市場との連動性が回復しつつある点にも注意が必要です。

現在のマクロ判定は「逆風寄りの中立」です。FOMCが据え置きを決定し、声明がハト派的であれば「中立」へ戻します。利上げが決定された場合、実質金利とドルの上昇を通じてビットコインの重しとなる可能性が高く、「逆風」へ変更します。

《出典》

CME FedWatch Tool|CME Group

The Probability of a July Fed Rate Hike Has Tripled Over the Last Week|The Motley Fool

10-year TIPS auction gets real yield of 2.438%|TIPS Watch

Stock market today: Nasdaq slips|Yahoo Finance

現在の相場構造

市場心理

Fear & Greed指数:30

「恐怖」圏内で小幅改善

ETFフロー

2営業日連続の純流出

FOMC前のポジション調整

オンチェーン

取引所残高2.7Mで減少維持

MVRV 1.23で過熱感なし

マクロ環境

利上げ確率36.3%へ上昇

実質金利2.43%と高水準

💡 相場の構造:オンチェーンの支えは維持される一方、需給とマクロの両面で不確実性が高まった状態

💡 用語解説:MVRV比率とは?実現価格とは? ▼ 開く

■ MVRV比率とは?

Market Value(時価総額)÷ Realized Value(実現時価総額)で計算される、ビットコイン市場全体の「割高・割安」を判断するための代表的なオンチェーン指標です。

- MVRV 3.5以上(天井圏):多くの保有者が大きな含み益を抱えており、利益確定の売りが出やすく、大幅な価格調整に警戒が必要な水準です

- MVRV 1.0〜3.5(中立圏):市場全体としては含み益の状態ですが、過熱感は限定的です

- MVRV 1.0以下(底値圏):市場全体が含み損の状態。歴史的には底値圏を示すシグナルであり、長期投資家にとっての買い場となることが多い水準です

実現価格(Realized Price)と読み方

「Realized Value(実現時価総額)」とは、すべてのビットコインが最後に移動した時点の価格で評価した合計金額です。つまり、市場参加者全体の「平均的な購入コスト」に近い数値となります。この実現時価総額を現在の流通量で割ったものが「実現価格(Realized Price)」です。

たとえば MVRV = 1.3 であれば、「現在のBTC価格は、市場全体の平均取得コストの1.3倍」という意味になります。つまり、平均的な保有者は約30%の含み益を抱えている状態です。

なお、MVRV比率はあくまで「市場全体の平均」であり、個々の投資家の損益状況を直接示すものではありません。また、過去の傾向が将来も同様に機能する保証はない点にご留意ください。

今後の転換点として注目すること

今週は7月28~29日のFOMCと、7月29日のMicrosoft決算という2つの重要イベントが同じ週に集中します。短期見通しは、これらの結果を確認したうえで判断することが重要です。

🔵 FOMC金利決定(7月28~29日):今週最大の焦点

市場の織り込みは据え置き63.7%、利上げ36.3%です。1週間で利上げ確率が約3倍になっており、どちらの結果でも市場が動く可能性があります。

据え置き+ハト派的な声明の場合:利上げ警戒の巻き戻しにより、実質金利とドルが低下し、ビットコインには追い風となる可能性があります。

利上げ、または据え置きでもタカ派的な声明の場合:実質金利の一段の上昇を通じて、リスク資産全体と共にビットコインにも売り圧力が波及する可能性があります。

大手テクノロジー企業の決算も、株式市場のリスク選好を通じてビットコインに影響します。今週はMicrosoftの決算が焦点です。

※左右にスクロールしてご覧いただけます。

| 企業 | 発表日(米国時間) | 焦点 |

|---|---|---|

| 🔴 Microsoft | 7月29日 市場終了後 | Azure成長率(前期40%)、2027年度の設備投資(CapEx)ガイダンス |

| 🟠 NVIDIA | 8月26日(予定) | データセンター需要、AI関連投資の動向(今週のイベントではありません) |

🔴 Microsoft決算(7月29日):AI投資と利益のバランスに注目

Investing.comが紹介する市場予想ではEPSは4.21ドルです。焦点は、前四半期に約319億ドルだった設備投資と、2027年度通期で約2,200億ドルと見込まれるCapExガイダンスを市場がどう評価するかです。

上振れした場合:AI投資への懸念が和らぎ、NASDAQの反発を通じてビットコインのリスク選好にも追い風となる可能性があります。

下振れした場合:ナスダックとの相関を表すCC14がプラスへ転換している現在、NASDAQの下落と同調してビットコインにも売りが波及しやすい点に注意が必要です。

🟢 ETFフロー・大口ホルダーの動向(継続監視)

ETFの純流出が3営業日以上続くかどうかが、需給判定の分岐点です。イベント通過後に純流入へ回復すれば、今回の流出は一時的なポジション調整だったと評価できます。

取引所BTC残高の減少と大口アドレスの保有継続が同時に確認されている間は、中長期の需給は崩れていないと判断します。残高が増加へ転じた場合は評価を見直します。

《出典》

Microsoft announces quarterly earnings release date|Microsoft

Microsoft Earnings Are Coming—But Azure and CapEx Will Decide the Reaction|Investing.com

Markets Price In Rising Odds Of July Fed Rate Hike|Forbes

【毎週月曜日更新】先週の分析と、今週発表の経済指標のポイントなど、週間相場レポートはこちら▼

【毎週金曜日更新】グローバル経済の視点から、金融市場でのBTCについて解説▼

💡 用語解説:Fear & Greed インデックスとは? ▼ 開く

■ Fear & Greed インデックスとは?

暗号資産市場の投資家心理を「0(極度の恐怖)〜 100(極度の強欲)」のスコアで数値化した指標です。Alternative.me が毎日更新しており、市場が「怖がりすぎていないか」「楽観的すぎないか」をひと目で確認できます。

- 0〜24(Extreme Fear:極度の恐怖):投資家が非常に悲観的な状態。パニック売りが起きやすい一方、歴史的には底値圏に近いことが多く、逆張りの買いシグナルとして機能したケースが少なくありません

- 25〜49(Fear:恐怖):市場に警戒感が広がっている状態。積極的な買いが入りにくい局面です

- 50〜74(Greed:強欲):投資家が楽観的で、買い意欲が旺盛な状態。上昇トレンドが続いていることが多い反面、過熱感にも注意が必要です

- 75〜100(Extreme Greed:極度の強欲):市場が過熱しており、利益確定の売りや急落に警戒が必要な水準です

スコアの算出に使われる主な要素

ボラティリティ(価格変動の大きさ)、取引量、SNS上の話題量、ビットコインのドミナンス(市場シェア)、Google トレンドなど複数の要素を組み合わせて自動算出されています。

本記事ではFear & Greedの「急変動」にも注目しています。前日比で±20ポイント以上の急変動があった場合は、価格急変・マクロイベント・規制ニュースなど何らかの大きな材料が背景にあることが多いため、その原因を特定し分析に反映しています。

💡 用語解説:建玉(オープンインタレスト)とは? ▼ 開く

■ 建玉(たてぎょく)とは?

先物やオプションなどのデリバティブ(金融派生商品)市場で、まだ決済されずに残っている契約の総量のことです。英語では「Open Interest(OI)」と呼ばれます。

- 建玉が多い:市場参加者が多くのポジション(未決済の契約)を抱えている状態。価格が急変動した際に「強制清算(ロスカット)」が連鎖し、思わぬ急落や急騰を引き起こすリスクがあります

- 建玉が減少(整理):過度なレバレッジが解消された「健全な状態」に近づいたことを意味し、次の大きな値動きに備えた土台が整いつつあると解釈されます

ファンディングレート(FR)とは?

ビットコインの無期限先物(パーペチュアル)市場で、買い手と売り手の間で定期的にやり取りされる手数料のことです。

- FRがプラス:「買い(ロング)が多い=強気に偏っている」状態。買い手が売り手に手数料を支払います

- FRがマイナス:「売り(ショート)が多い=弱気に偏っている」状態。売り手が買い手に手数料を支払います

- FRがゼロ付近:市場のポジションに大きな偏りがない中立的な状態を意味します

💡 用語解説:FOMCドットプロットとは? ▼ 開く

■ FOMCドットプロットとは?

米連邦公開市場委員会(FOMC)の参加者(理事および各地区連銀総裁)が、今後数年間の適切な政策金利の見通しをドット(点)で示したグラフのことです。公式には「経済見通し」の一部として四半期ごとに発表されます。

- 中央値(Median):市場が最も注目する指標。参加者全員のドットの中で、金利水準の真ん中に位置する数値が「FOMCとしての将来的な金利見通し」とみなされます

- ドットのバラつき:ドットが一点に集中していれば参加者の見解が一致しており、逆に広範囲に散らばっている場合は、先行きに対する不透明感や見解の相違が強いことを示唆します

- 市場への影響:市場の予想とドットプロットに乖離がある場合、急激な金利観測の修正が起こり、株式や暗号資産などのリスク資産に大きな変動をもたらす要因となります

なぜ「金融市場」で重視されるのか?

暗号資産を含むあらゆる投資市場において、米国の政策金利は「資金調達コスト」や「無リスク資産(国債など)の魅力」を左右する最重要指標だからです。

- タカ派(Hawkish):ドットが上方修正され、高い金利水準が示唆されると、リスク資産にとっては逆風となりやすく、下落要因となり得ます

- ハト派(Dovish):ドットが下方修正され、利下げや低金利の継続が示唆されると、リスク資産への資金流入を促す追い風と解釈される傾向があります

なお、ドットプロットはあくまで参加者個人の「その時点での見通し」であり、経済情勢の変化に応じて会議のたびに修正されます。そのため、過去の見通しと最新のドットを比較し、FOMCが「どの程度姿勢を変化させたか」を読み解くことが分析の鍵となります。

※最新のドットプロットを含む「経済見通し」の詳細はこちら

2026年6月 FOMC 経済見通し|Summary of Economic Projections

ビットコインの今後と見通し

本記事の構成・ナビゲーション

免責事項(投資助言ではありません)

本記事は、ビットコイン(BTC)に関する情報提供を目的としたものであり、特定の銘柄の売買・投資行動を推奨するものではありません。暗号資産は価格変動が非常に大きく、短期間で大きな損失が発生する可能性があります。投資判断は必ずご自身の責任で行い、必要に応じて専門家へご相談ください。

利益相反に関する開示:本記事を掲載するBitLendingは、暗号資産レンディングサービスを提供しています。記事内には当社サービスへの導線が含まれる場合がありますが、特定の投資行動や暗号資産の貸出を推奨するものではありません。

【毎週月曜日更新】

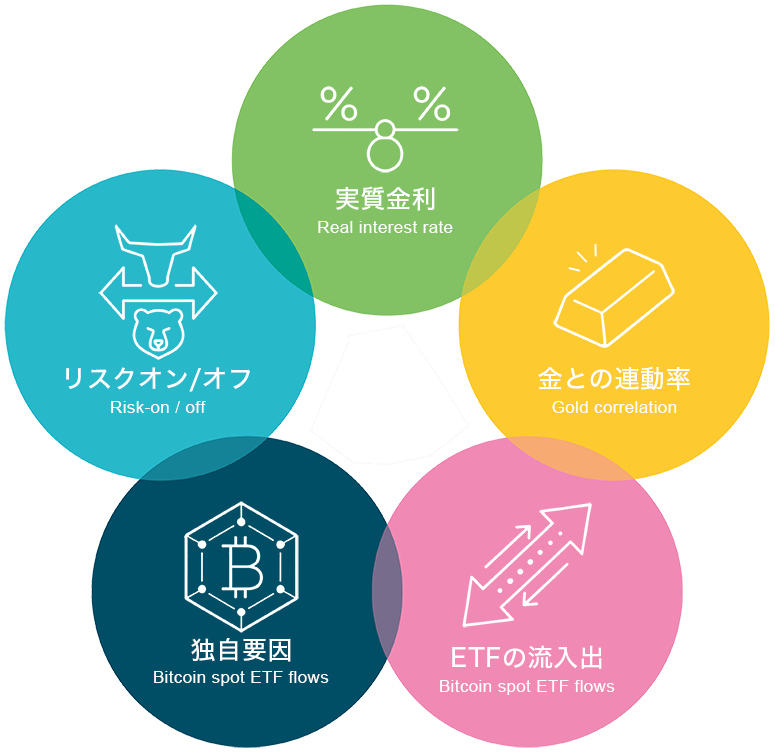

5つの要因から見る、ビットコインの現状と今後の見通し

ビットコインは、これまでの伝統的な金融商品にはなかった性質を持つアセットクラスです。株式のようにリスク資産として売買される一方で、保有しているだけでは利息や配当を生まないという点ではゴールドにも近く、さらに発行上限によって希少性が設計されています。

そのため、ビットコインの今後を考えるには、株式だけの物差しでも、金だけの物差しでも不十分です。ハイテク株のように金利やリスク選好の影響を受けながら、同時に「デジタルゴールド」としての希少性や長期保有需要も価格に反映されるため、従来の考え方だけでは測りきれない難しさがあります。

そこで本記事では、ビットコイン価格を動かす主要な5つの要因を取り上げ、それぞれが今の市場でどのように解釈されているのかを、毎週の最新データをもとに立体的に分析します。単なる価格予想ではなく、何が上昇要因となり、何が重しとなり、どの条件が変われば見通しが変化するのかを読み解くための、本記事で最も重要な分析パートです。

5要因分析による総合診断

5-FACTOR ANALYSIS先週まで追い風だったETFフローが7月23日・24日と2営業日連続の純流出(23日:約2億2510万ドルの純流出|24日:約2億4010万ドルの純流出)へ転じ、CME FedWatchでは7月28~29日のFOMCで利上げが決定される確率が36.3%まで上昇しました。需給とマクロの両面で不確実性が高まったため、総合判定は前回の「やや強気」から「中立」へ引き下げます。

① 実質金利:TIPS 2.43%と高水準、利上げリスクが浮上(ビットコインには向かい風)

米国の10年TIPS実質金利は2.43%前後まで上昇し、7月23日の入札では2008年10月以来の高水準となる2.438%を記録しました。CME FedWatchでは7月28~29日のFOMCでの利上げ確率が36.3%まで上昇しており、実質金利の一段の上昇リスクがあるため、今週の判定は「向かい風」です。

《出典》

CME FedWatch Tool|CME Group

10-year TIPS auction gets real yield of 2.438%|TIPS Watch

【注目ポイント】FOMCが据え置きを決定し、声明がハト派的であれば、利上げ警戒の巻き戻しにより実質金利が低下し、判定を「中立」へ戻します。利上げが決定された場合は、実質金利の上昇が利息を生まないビットコインの重しとなるため、「向かい風」を維持または強めます。

💡 用語解説:10-Year TIPS Yield とは? ▼ 開く

■ 10-Year TIPS Yield とは?

TIPS(Treasury Inflation-Protected Securities)とは、米国財務省が発行する物価連動国債です。元本がインフレ率に連動して調整されるため、その利回りは「実質金利」を直接示します。

名目金利からインフレ率を差し引く計算をせずとも、リアルタイムで実質金利を確認できる指標として、機関投資家にも広く参照されています。

💡 用語解説:CME FedWatch とは? ▼ 開く

■ CME FedWatch とは?

米シカゴ・マーカンタイル取引所(CME)が提供するツールで、FF金利先物の価格データをもとに、次回以降のFOMCで政策金利が変更される確率をリアルタイムで算出・公表しています。

市場参加者全体の「利下げ期待の織り込み度」を数値で確認できる指標です。この確率の推移を追うことで、市場が今後の金融政策の方向性をどのように予想しているかを客観的に把握することが可能です。

💡 用語解説:PCEインフレ率 とは? ▼ 開く

■ PCEインフレ率(PCEデフレーター)とは?

PCE(Personal Consumption Expenditures:個人消費支出)インフレ率は、米国の家計が消費したモノやサービスの価格変動を測る指標です。FRB(米連邦準備制度理事会)が金融政策を決定する上で、CPI(消費者物価指数)よりも最重要視している物価指標として知られています。

CPIが消費者の直接負担分のみを計算するのに対し、PCEは医療保険など雇用主や政府が個人に代わって支払う費用も含むため、より幅広い実態を反映します。特に、価格変動の激しい食品とエネルギーを除いた「コアPCE」は、今後の金利動向(利下げ・利上げの判断)を予測する上で、市場参加者から極めて強く意識されるデータです。

② 金との連動率:CC20 = +0.09 で負の相関が解消(ビットコインには中立)

ビットコインと金の直近20期間の相関係数(CC20)は、前週の-0.82から+0.09へ大きく上昇し、強い負の相関が解消されました。現在はほぼ無相関の状態です。「デジタルゴールド」としての連動性はまだ回復途上であり、BTC価格の方向を直接示す状態ではないため、判定は「中立」とします。

【注目ポイント】CC20がプラス圏で定着すれば、金との連動性が回復したと評価します。今週はFOMCという金・BTC双方に影響するイベントがあるため、イベント通過後にプラス相関が維持されるかが確認ポイントです。テック株との連動はCC14(+0.23へプラス転換)で判定します。

💡 用語解説:相関係数インジケーター(CC14 / CC20)とは? ▼ 開く

■ 相関係数(そうかんけいすう)インジケーターとは?

2つの資産がどれくらい同じ方向に動いているかを「-1.0から+1.0」の数値で示す指標です。

- +1.0に近づく(強い正の相関):2つの商品が「まったく同じ方向」に動いている状態(片方が上がれば、もう片方も上がる)

- 0.00付近(無相関):お互いの値動きに関係性がなく、バラバラに動いている状態

- -1.0に近づく(強い負の相関):2つの商品が「完全に真逆の方向」に動いている状態(片方が上がれば、もう片方は下がる)

後ろに付く数字「20」や「14」の意味

これは連動性を計算するために過去へ遡(さかのぼ)る、チャート上の「期間(ローソク足の本数)」を表しています(日足チャートなら20日間、14日間)。

- CC14(期間14):直近14期間の短期的な値動きの連動度を確認するための設定例です。日足であればおおむね14営業日を対象としますが、適切な期間は分析目的によって異なります。

- CC20(期間20):約1ヶ月(市場の営業日で約20日分)の、やや落ち着いた中長期的な連動トレンドを測るのに適しています。

③ ETFの流出入:2営業日連続の純流出へ転換(ビットコインには不透明)

米国のビットコイン現物ETFは、7月20日から22日まで純流入が続いた後、7月23日に約2億2510万ドル、7月24日に約2億4010万ドルの純流出となりました。BlackRockのIBITが単日約2億1200万ドルの流出を主導しています。FOMC前のポジション調整の可能性があり、判定は「不透明」です。

ただし、ETF全体の運用資産は約806億6000万ドルと高水準を維持しており、構造的な資金流出と断定できる段階ではありません。

《出典》

Bitcoin Spot ETF Net Inflow Analysis|CoinGlass

Bitcoin Continues to Flirt With $64,000 After $225 Million ETF Outflow|Bitcoin.com News

【注目ポイント】純流出が3営業日以上続けば、機関投資家のポジション巻き戻しが本格化した信号と判断し、需給判定を「逆風」へ変更します。逆にFOMC・決算通過後に純流入へ回復すれば、今回の流出は一時的な調整と確認され、「追い風」へ戻します。

④ リスクオン/オフ:VIX 18.57で落ち着くも、イベント前の様子見(ビットコインには中立)

VIX(株式市場の恐怖指数)は18.57と20以下の落ち着いた水準で、パニック的なリスク回避は起きていません。一方、DXY(ドルインデックス)は100.878から101.180へ小幅に上昇し、ドル高方向への圧力が確認されます。NASDAQ総合指数は7月24日に24,975.82(前日比-0.64%)で取引を終えました。

NASDAQ100との相関係数CC14は-0.39から+0.23へプラス転換しており、株式市場との連動が回復しつつあります。FOMCとMicrosoft決算の結果が株式市場経由でビットコインへ波及しやすいため、イベント前の判定は「中立」です。

《出典》

VIX Index|CBOE

Stock market today: Nasdaq slips|Yahoo Finance

【注目ポイント】VIXが20を超えれば、FOMC・決算を巡るリスク回避が強まったサインです。DXYが102を超えるドル高局面では、BTCへの下押し圧力に注意が必要です。ナスダックとの相関を表すCC14がプラス圏で定着するかどうかで、株式市場との連動の強さを確認します。

💡 用語解説:リスクオン・リスクオフとは? ▼ 開く

■ リスクオン・リスクオフとは?

投資家が「積極的にリスクをとる(リスクオン)」か「リスクを避ける(リスクオフ)」かという、市場全体の姿勢を表す言葉です。

- リスクオン:「景気が良くなりそう」「金利が下がりそう」といった期待が高まったとき、株式や暗号資産など値動きの大きな資産にお金が集まる状態。ビットコインは上昇しやすい傾向があります。

- リスクオフ:景気後退への懸念や地政学リスクの高まりなど「先行き不安」が強まったとき、投資家が株式や暗号資産を売り、国債やゴールドなど比較的安全とされる資産に資金を移す状態。ビットコインは売られやすくなります。

現在のビットコインはNASDAQ(米国のハイテク株)と高い連動性を持っており、市場全体がリスクオフに傾くとBTCも連動して下落しやすい環境にあります。

💡 用語解説:VIX(恐怖指数)とは? ▼ 開く

■ VIX(恐怖指数)とは?

S&P500(米国の主要500社の株価指数)のオプション取引から算出される指標で、投資家が今後30日間の市場の値動きをどれくらい大きく予想しているかを示します。

数値が高いほど「市場が荒れると思っている投資家が多い」ことを意味します。一般的に20以下でリスクオン寄り、30以上でリスクオフ寄りと判断されます。

⑤ 独自要因:Fear & Greed 30へ小幅改善もイベント待ち(ビットコインには不透明)

- Fear & Greedインデックスは30で、前週の25から小幅に改善したものの「恐怖」圏内です。40超へ改善すれば心理面を追い風、20未満へ低下すれば逆風と評価します。

- MVRV比率は1.23で前週から変わらず、中立圏(1.0~3.5)の下寄りです。相場に過熱感はなく、冷め気味の状態が続いています。

- 実現価格(Realized Price)は約52,900ドル。現在価格65,098ドルがこれを上回っており、市場全体では含み益の状態が維持されています。実現価格を割り込んだ場合は、中長期の需給悪化に注意します。

- 取引所BTC残高は約270万BTCで減少傾向を維持。売却可能なBTCが減っている可能性があるため、需給面の支えと評価します。残高が増加へ転じた場合は評価を見直します。

- 建玉(オープンインタレスト): BTCの建玉/24時間出来高比率は1.577で、レバレッジの過度な積み上がりは確認されていません。

- 規制・法案動向:2026年7月27日時点で、相場に影響する新たな規制変化や法案の報告はありません。秋の中間選挙に向けた米国議会の暗号資産政策には引き続き注視が必要です。

《出典》

Crypto Fear & Greed Index|Alternative.me

On-chain Indicators|CryptoQuant

Bitcoin On-chain Analysis|CoinGlass

【注目ポイント】現在の短期判定は「中立」です。オンチェーンの下値支持構造(取引所残高減少・MVRV 1.23・含み益維持)が支えとなる一方、ETF流出転換と利上げリスクが上値を抑えています。FOMC据え置き+ETF純流入回復+Fear & Greed 40超がそろえば「やや強気」へ戻し、利上げ決定+純流出3営業日以上なら「やや弱気」へ変更します。

前回分析の検証

前回判定:🟢 やや強気(2026年7月21日更新)

- 前回BTC価格:65,511ドル

- 時価総額:約1.31兆ドル

- TIPS実質金利:FOMC前で方向確認中(数値記録なし)

- Fear & Greed:25(恐怖)

- VIX:18.68

- DXY:100.878

- NASDAQ:前回記事では未記載

- NASDAQ連動率CC14:-0.39

- 金(XAU)連動率CC20:-0.82

- MVRV:1.23

- 実現価格:約52,900ドル

- 取引所BTC残高:約270万BTC

※左右にスクロールしてご覧いただけます。

| 前回の予想・注目ポイント | 今回の実際の結果(7月27日時点) | 評価 |

|---|---|---|

| ①ETFの純流入が継続するか(純流出3営業日以上で見直し) | 7月20~22日は純流入が続いたが、7月23日・24日に2営業日連続の純流出へ転換。見直し基準の3営業日には未達 | ⚠ 一部的中 |

| ②FOMCの金利据え置きの織り込み(84.5%前後)が維持されるか | 据え置き確率は87.2%(1週間前)から63.7%へ低下し、利上げ確率が36.3%へ急上昇。織り込みが大きく変化した | ❌ 外れ |

| ③慎重な市場心理(Fear & Greed 25)が継続するか | 25から30へ小幅に改善したものの、「恐怖」圏内にとどまり、慎重な心理が継続した | ✅ 的中 |

| ④金との負の相関(CC20 = -0.82)が続くか | 金相場との相関を表すCC20は-0.82から+0.09へ大きく上昇し、負の相関は解消。ナスダックとの相関を表すCC14も-0.39から+0.23へプラス転換した | ❌ 外れ |

| ⑤下値62,000ドル-63,000ドルの支持と62,000ドル~68,000ドルのレンジ推移 | 週を通じて64,000ドル台前半~65,500ドルで推移し、現在価格は65,098ドル。想定レンジ内での値動きとなった | ✅ 的中 |

外れの主因はマクロの織り込みの急変です。インフレ率(CPI6月)3.5%とFRB高官のタカ派発言により利上げ確率が1週間で約3倍となり、前回想定の「据え置きは織り込み済み」という前提が崩れました。一方、価格レンジと市場心理の予想は、オンチェーンの下値支持構造を根拠としていたため機能しました。

次週の検証ポイントは3つです。第一に、FOMCの結果(据え置きか利上げか)と声明・記者会見のトーン。第二に、Microsoft決算後にNASDAQとCC14がどう反応するか。第三に、ETFフローが純流入へ回復するか、3営業日以上の純流出へ悪化するかです。

※本検証は分析精度の透明性向上を目的としており、将来の価格を保証するものではありません。

現状のまとめと今後の見通し

■ 5要因の総括:追い風の後退と利上げリスクの浮上

現在は、ETFフローの流出転換と利上げ確率36.3%への上昇を「弱材料」、取引所残高の減少・MVRV 1.23・VIX 18.57の落ち着きを「支え」と評価します。追い風だった需給が中立へ後退し、マクロに逆風リスクが加わったため、総合判定は「中立」へ引き下げます。

相関構造の変化にも注意が必要です。ナスダックとの相関を表すCC14が+0.23、金相場との相関を表すCC20が+0.09と、NASDAQ・金の双方との相関がプラス圏へ転換しました。特にNASDAQとの連動が回復しつつあるため、今週のFOMCとMicrosoft決算の結果が、株式市場経由でビットコインへ波及しやすい地合いです。

■ 中長期の支持材料(3ヶ月〜12ヶ月のビジョン)

制度的な正当性の確立:米国での現物ETF承認、日本での改正金商法による分離課税導入予定(2028年)により、暗号資産が「正規の投資対象」として認識される流れは変わっていません。ETF全体の運用資産$80.66Bという規模が、その定着を示しています。

希少性の設計:ビットコインは発行上限が2,100万枚で固定されており、既に約2,006万枚が発行済みです。インフレ率(CPI6月)が3.5%と高止まりする環境下で、供給が増えない資産としての評価は中長期的に機能する可能性があります。

長期保有層の動向:取引所BTC残高は2.7Mで減少傾向が続き、実現価格約$52,900に対して市場全体は含み益の状態です。短期のイベントリスクが高まる中でも、長期保有層の売り急ぎは確認されていません。

《出典》

Bitcoin Spot ETF Net Inflow Analysis|CoinGlass

On-chain Indicators|CryptoQuant

Crypto Fear & Greed Index|Alternative.me

【テクニカル分析】ビットコイン現物の現在地と今後の見通し(1〜2週間)

ビットコイン現物は、7月21日に約1,074万円の戻り高値をつけた後にいったん反落し、現在は日足EMA20・EMA50の上で値を保っている局面です。7月28〜29日のFOMCを控える中、直近ニュースとテクニカルを統合して相場環境を整理します。

0. 直近10日間の主要ニュースと価格への影響

テクニカル分析の前提として、直近10日間のビットコイン現物価格に関連するニュースを整理します。ニュースとチャートの対応を理解することで、テクニカルサインの信頼度が高まります。

| 日付 | ニュースの概要 | 方向 | 継続性 |

|---|---|---|---|

| 7月17日 | 米国の現物ETFに約1億3,230万ドルの純流入。7月14日から続く流入基調が維持された。 | 🟢強材料 | 一服 |

| 7月20日 | 現物ETFに約2億2,680万ドルの純流入。BlackRock IBITが単日約1億1,650万ドルで流入を主導。 | 🟢強材料 | 一服 |

| 7月21日 | BTCが約66,900ドルまで上昇し、6月17日以来の66,000ドル超え。円建てでは約1,074万円の戻り高値。 | 🟢強材料 | 反落で一服 |

| 7月23日 | 現物ETFが約2億2,510万ドルの純流出となり、7営業日続いた純流入が途切れた。米長期金利の上昇が背景。 | 🔴弱材料 | 要確認 |

| 7月26日 | BTCは約64,500ドル前後まで反落し、週前半の上昇分の多くを吐き出した。円建てでは1,050万円近辺まで調整。 | 🔴弱材料 | 反発に転換 |

| 7月28~29日 | FOMCの次回会合(注目イベント)。政策金利は3.50~3.75%で、市場では据え置き継続が優勢。 | 🟡注視 | 控えている |

直近10日間は、ETF経由の資金流入が7月21日にかけての上昇を支えた一方、7月24日には約2億4,100万ドルの純流出が確認され、流入基調がいったん途切れました。米長期金利の上昇がリスク資産全般の重しとなった時期と、チャート上の反落局面が一致しています。

7月28~29日のFOMC会合を控えており、その結果が今後のトレンド方向を左右する重要なイベントとなる見込みです。FRBは政策金利を3.50~3.75%で据え置いており、声明や記者会見が示す今後の政策方針が、実質金利やドル相場を通じてビットコインに影響する可能性があります。

《出典》

Farside Investors – Bitcoin ETF Flow

Federal Reserve – FOMC Meeting Calendars

1. 長期視点(日足):日足EMA20・EMA50の上で戻りを試す展開

📊 チャート設定(日足): bitFlyer (BTCJPY) / EMA: 20, 50, 100, 200 / ボリンジャーバンド: 20期間 ±2σ / MACD (12, 26, 9) / RSI (14)

《出典》 chart by TradingView

📋 日足の主要ポイント

- 現在価格と日足EMA:執筆時点の現在価格約1,067.6万円は、日足EMA20(約1,050.2万円)と日足EMA50(約1,053.0万円)の上に位置。一方、日足EMA100(約1,087.7万円)と日足EMA200(約1,163.3万円)の下にあり、中期の反発と長期の下降トレンドが併存

- ボリンジャーバンド:中心線は約1,048.4万円、+2σは約1,087.7万円、−2σは約1,009.1万円。現在価格は中心線と+2σの間に位置し、バンド上半分での推移が継続

- MACD状態:日足MACDはプラス圏で、MACD線(約110,695)>シグナル線(約93,575)のゴールデンクロス状態。ヒストグラムは約+17,120で買い圧力の継続を示唆

- RSI:56.88。過熱感のない中立からやや強気の水準

- フィボナッチ:高値1,899.5万円〜安値940.1万円を基準に、0.236ライン(約1,166.5万円)が上値の大きな節目。現在価格はまだ0.236ラインの下に位置

日足チャートは、日足EMA20・EMA50を下値サポートとして反発基調が続いている状況を示しています。MACDのゴールデンクロスとヒストグラムの拡大は、7月中旬以降のETF資金流入と整合的な展開です。

重要なのは、日足EMA20(約1,050.2万円)を日足終値で守れるかどうかという点です。守られ続ければ戻りの継続が考えられ、日足終値で割り込んだ場合は、ボリンジャーバンド中心線(約1,048.4万円)を含む価格帯を試す調整局面への転換が考えられます。

2. 短期視点(4時間足):押し目からの反発と4時間足EMAの回復

📊 チャート設定(日足): bitFlyer (BTCJPY) / EMA: 20, 50, 100, 200 / ボリンジャーバンド: 20期間 ±2σ / MACD (12, 26, 9) / RSI (14)

《出典》chart by TradingView

📋 4時間足の主要ポイント

- 短期トレンド:現在価格約1,067.6万円は4時間足EMA20(約1,060.3万円)の上に位置。7月24〜25日の押し目から、4時間足で陽線を伴う反発が確認される状況

- 4時間足EMAの並び:4時間足ではEMA20(約1,060.3万円)>EMA50(約1,058.2万円)>EMA100(約1,049.5万円)>EMA200(約1,043.7万円)と短期上昇の並びを維持

- 4時間足MACD:ゼロライン付近でMACD線(約−191)>シグナル線(約−16,236)となり、ヒストグラムは約+16,045のプラス。短期の売り圧力が後退しつつあることを示唆

- 日足と4時間足の関係:日足EMA20(約1,050.2万円)と4時間足EMA20(約1,060.3万円)は異なる水準。どの時間足での判断基準かを明確に分離することが重要

- 注視点:4時間足ボリンジャーバンド+2σ(約1,074.1万円)が直近戻り高値と重なる短期上値の目安。RSIは57.86で過熱感はまだ限定的

4時間足チャートは、7月24〜25日の反落で4時間足EMA群まで調整した後、4時間足終値ベースで再びEMA20の上へ戻した展開を示しています。短期の需給はいったん改善しつつある状況です。

ただし、4時間足EMA20(約1,060.3万円)と日足EMA20(約1,050.2万円)は異なる水準であり、どの時間足のサポートを参照しているのかを常に意識する必要があります。7月28~29日のFOMC会合という重要イベント直前の相場であり、その結果への市場反応が大きく出る可能性があります。

3. 今後1~2週間の価格シナリオ予測

日足テクニカル(EMA20・EMA50上の推移とMACDゴールデンクロス)とニュース動向(ETFフローの一時的な流出転換とFOMC接近)を踏まえ、2つのシナリオを想定します。FOMCの結果が相場を左右する見込みです。

| シナリオ | 想定される値動きとターゲット価格帯 | 成立条件・判断基準 |

|---|---|---|

| 【メイン】 上値トライ継続 |

ターゲット価格帯:1,075万~1,090万円 日足EMA20・EMA50の防衛が続き、直近戻り高値(約1,074万円)から日足ボリンジャーバンド+2σ・日足EMA100(ともに約1,088万円)の価格帯を試す可能性が考えられます。 |

【テクニカル】日足終値が日足EMA20(約1,050.2万円)を割り込まない。日足MACDのゴールデンクロス継続。【ニュース】FOMCで据え置き継続かつ声明が引き締め的でない。ETFフローが純流入へ復帰。 |

| 【サブ】 調整局面入り |

ターゲット価格帯:1,010万~1,050万円 FOMC後に長期金利の上昇が続く場合、日足EMA20割れから日足ボリンジャーバンド−2σ(約1,009.1万円)方向の下値を探る可能性が考えられます。 |

【テクニカル】日足終値が日足EMA20(約1,050.2万円)を割る。日足MACDヒストグラムの縮小・マイナス転換。【ニュース】FOMC声明がインフレ警戒を強める内容。ETFの純流出が複数営業日継続。 |

💡 マーケット総括:ここからの対応

⚡ 現在地と対応例

- 【様子見派】7月28~29日のFOMCの結果と、日足終値が日足EMA20(約1,050.2万円)を維持できるかを確認し、相場の方向が明確になるまで判断を保留する考え方があります。

- 【現物保有者】日足EMA20(約1,050.2万円)は、保有ビットコインの上昇・下落リスクを点検する水準として確認できます。割り込んだ場合の次の節目は日足ボリンジャーバンド−2σ(約1,009.1万円)付近です。

- 【新規購入検討者】FOMC通過後のETFフローの方向と、日足EMA20・EMA50の防衛が確認できるまで、相場方向が明確になるのを待って判断を保留する考え方があります。

日足のMACD買いシグナルと4時間足の反発は整合的ですが、ETFフローは7月24日に流出へ転じており、テクニカルとニュースの方向が完全には一致していない点に注意が必要です。FOMCの結果次第で、どちらのシナリオにも傾き得る局面です。

ビットコインは高いボラティリティを持つため、テクニカル指標だけでなくマクロ経済ニュース動向も並行して注視する必要があります。日足EMA20を軸としたサポート・レジスタンス水準、およびFOMC後のETFフローを含めた複数の判断材料を組み合わせることが重要です。

ビットコインの今後を曇らせる4つのリスク

結論:ビットコインには上昇余地がある一方で、急落を引き起こすリスクも常に存在します。リスクは「マクロ・制度・需給・心理」の4つに分類できます。特にマクロ要因は、金(ゴールド)が過去に大暴落した局面と全く同じ構造を持っており、デジタルゴールドであるビットコインも例外ではありません。それぞれの起点と対処法を整理しておくことが、相場の荒波を乗り越えるための基本です。

ビットコインは「短期ではリスク資産として売られやすく、長期では希少なデジタル資産として評価されやすい」という二面性を持っています。4つのリスクは連鎖することが多く、「マクロ悪化 → 心理悪化 → 需給悪化」という順序で拡大するケースが典型的です。短期の急落だけで長期の前提を否定せず、逆に長期の将来性だけで短期リスクを軽視しないことが大切です。

① マクロ要因|金(ゴールド)も陥った歴史的な罠

最重要リスク金利・ドル・株式市場など、マクロ経済の変化はビットコインと金(ゴールド)に同じ影響を与えます。金が過去に大暴落した3つの局面はいずれもビットコインにそのまま当てはまります。

Case1: 米ドルの復活と高金利(1980年・2013年の金暴落の再現)

歴史の事実|1980年、政策金利が20%近くまで引き上げられると金は大暴落。2013年もFRBのテーパリング観測が流れただけで金は2日間で10%以上急落しました。

【BTCへの共通リスク】金もBTCも「保有しているだけでは金利を生まない資産」。高金利・ドル高局面で資金が一気に流出します。2022年のFRB急利上げ局面でBTCは年間約64%下落しています。

- 見るべきポイント:実質金利(TIPS Yield)・DXY・CME FedWatchの利下げ確率

- 対処法:一括より分割、現金比率を確保する

《出典》

Recession of 1981–82|Federal Reserve History

Gold and Real Federal Funds Rate in the Chart|In Gold We Trust(Incrementum AG)

After the Gold Crash|Alchemist / LBMA(ロンドン貴金属市場協会)

Case2: 市場パニック時の強制的な「現金化」(2008年リーマンショックの再現)

歴史の事実|2008年のリーマンショック時、安全資産のはずの金が危機初期段階で約30%急落。損失補填のための現金確保が原因です。

【BTCへの共通リスク】2020年コロナショックでBTCも2日間で50%以上暴落。世界的な金融危機では「まず現金(米ドル)」が求められ、デジタルゴールドも容赦なく売られます。

- 見るべきポイント:VIXが30を超えてきた場合は全リスク資産への売り圧力が強まるサイン

- 対処法:VIX 30超で新規買いを控え、既存ポジションを点検する

《出典》

The gold perspective – 10 years after Lehman Brothers failed|World Gold Council

Bitcoin loses half of its value in two-day plunge|CNBC

Understanding Bitcoin During the COVID Crisis|CoinShares Research

Case3: 大口保有者による大量売却(2013年キプロスショックの再現)

歴史の事実|2013年、キプロスの中央銀行が「保有する金を売却するのでは」という観測だけで金市場全体が暴落。噂だけで需給が崩壊した典型例です。

【BTCへの共通リスク】初期開発者・クジラ・犯罪捜査で押収したBTCを持つ各国政府の大量売却(またはその噂)が一瞬で需給を崩壊させます。米国政府保有分(約20万BTC)の動向は常に監視対象です。

- 見るべきポイント:政府ウォレットの移動

- 対処法:大規模送金が確認されたら注意水準を引き上げる

《出典》

Golds Big Price Crash, 10 Year On|BullionVault

Market Update Q2 2013|World Gold Council

Feds cleared to sell $6.5 billion worth of Silk Road Bitcoin|Fortune

② 制度要因|規制が需給を構造ごと塗り替える

中長期リスク株式と異なり、特定国での取引禁止はその国のユーザーを市場から強制退出させ、需要の急減と売り圧力の急増を同時に引き起こします。規制は需給を構造ごと塗り替える力を持つため、主要国の政策動向は常に注視が必要です。

リスク要因 1: 規制強化・取引禁止

2021年の中国によるマイニング・取引の全面禁止では数週間で価格が半値以下に。逆に2024年の米国での現物ETF承認は価格上昇の起点となっており、規制の方向性が価格を左右します。

- 見るべきポイント:議論段階と確定情報を分けて見る。見出しだけで反応しない

- 対処法:SEC・金融庁・議会等の一次情報を確認し、噂で動かない

《出典》

Bitcoin price drops on China crypto mining crackdown|CNBC

Chinas 2021 Bitcoin Crackdown: What You Need to Know|Decrypt

Statement on the Approval of Spot Bitcoin Exchange-Traded Products|SEC.gov

リスク要因 2: 税制の不透明感

税率や課税方式の変更は手取りと出口戦略に直接影響します。日本では現在総合課税(最大55%)が適用されており、分離課税への移行議論が続いています。議論中の制度と確定した制度は分けて考える必要があります。

- 見るべきポイント:金融庁・国税庁の公式発表を参照

- 対処法:確定前の制度変更に過剰反応せず、施行後に対応する

《出典》

仮想通貨所得、20%分離課税に 28年から株式・投資信託並みに下げ|日本経済新聞

仮想通貨売却益、20%の分離課税に 業界団体が税制改正要望|日本経済新聞

暗号資産に55%課税は「重すぎる」──JBAが分離課税など5項目要望|CoinDesk JAPAN

リスク要因 3: 規制確定直後の短期売り

規制の明確化はそれ自体はプラス材料でも、短期的には不透明感から売りが出やすくなります。2025年7月のGENIUS法案成立時はこの典型で、確定直後にBTCが独自下落する局面が見られました。

- 見るべきポイント:法案の「提出→可決→施行→運用」の各段階で市場の反応が異なる

- 対処法:段階を分けて情報を評価し、施行前の過剰反応を避ける

《出典》

‘Crypto Week’ marks sea change for digital currency in U.S.|NPR

How the GENIUS Act Repriced Bitcoins Monetary Premium|CoinDesk

The GENIUS Act’s Regulatory Bifurcation: Legal Implications for Bitcoin and Stablecoins|Oxford Law Blogs

③ 需給要因|ETF流出・清算連鎖・大口売却

短期リスクETF承認以降、機関投資家の動向がBTC価格を動かす最大の変数になっています。需給面のリスクは「価格が下がったから売られる」ではなく、「構造的な売り圧力が先に発生して価格が下がる」という順序で起きることが多い点に注意が必要です。

トリガー 1: ETFからの大規模流出

ETF残高全体の1%超が数日で流出するケースは、機関投資家がリスクを意図的に削減している「強度の高い売り」のサインです。2026年5月の6日連続流出(累計12.6億ドル)がその典型です。

- 見るべきポイント:流出額の絶対値ではなく、残高比率と継続日数で判断する

- 対処法:残高比0.5%超の流出が数日続く場合は上値が重いと判断し、新規買いを慎重に

《出典》

Bitcoin ETF Outflows Reach Record Nine-Day Streak as Investors Pull $2.8 Billion|CoinDesk

Bitcoin ETFs Bleed $1.26 Billion in Six Straight Days of Outflows|The Crypto Times

Bitcoin Funds Lose $1.47B in Worst Weekly Outflow of 2026|Phemex

トリガー 2: デリバティブの強制清算連鎖

レバレッジをかけた買いポジションが積み上がった状態で価格が下落すると、強制清算が連鎖的に発生し急落が加速します。2025年2月・2026年2〜3月の急落はいずれもこのパターンでした。

- 見るべきポイント:建玉(OI)が2025年高値(800〜1,000億ドル)に再接近したら警戒

- 対処法:OIが過去高値に近づいたらレバレッジを縮小し、現物比率を高める

《出典》

How Crypto Derivatives Liquidation Drove Bitcoins 2025 Crash|CryptoSlate

Bitcoin Below $70K: The Crash, The Data, and What Comes Next|Amberdata

How to Predict a Liquidation Cascade Early|BeInCrypto

トリガー 3: 政府・クジラの大量売却

各国政府が犯罪捜査で押収したBTCや、1,000BTC以上を保有する大口ウォレット(クジラ)の売却は市場の需給を一瞬で崩します。米国政府保有分(約20万BTC)の動向は常に監視対象です。

- 見るべきポイント:Glassnode等で政府ウォレットの大規模移動を追跡

- 対処法:大規模送金が確認されたら注意水準を引き上げる

《出典》

Governments Now Hold 2.3% of All Bitcoin|CoinGecko Research

U.S. Government Bitcoin Holdings: Complete Guide|CoinCodex

An Introduction to Monitoring the Behaviour of Bitcoin Whales|Glassnode Insights

④ 心理要因|FUD・地政学ショック・信用不安

突発リスクビットコイン市場は他のどの資産クラスよりも「センチメント(市場心理)」への感応度が高い市場です。実態より先に心理が動き、その後に需給が追いかける構造があります。SNSを起点にした情報拡散スピードは株式市場の数倍以上です。

懸念材料 1: FUD(恐怖・不確実性・疑念)の拡散

根拠の薄い規制強化の噂、ハッキング報道、著名人の否定的発言などが一瞬で市場心理を冷やします。Fear & Greedインデックスが24以下(極度の恐怖)に入った場合、原因が一時的か構造的かを見極めることが重要です。

- 見るべきポイント:Fear & Greedインデックスの水準と、急変動の原因を一次情報で確認

- 対処法:参照ソースを一次情報に固定し、SNS上の煽り情報を意図的に遮断する

《出典》

Crypto Fear & Greed Index|Alternative.me

How Does the Crypto Fear and Greed Index Work?|CoinDesk

懸念材料 2: 地政学ショック

地政学リスクの急激な高まりは、短期的にはBTCを含む全リスク資産の売りを引き起こします。ただし「有事の金」とは異なり、BTCは地政学リスクが落ち着いた後の回復が速い傾向があります。

- 見るべきポイント:VIXが30を超えてきたらリスクオフの波がBTCにも及ぶ可能性を意識

- 対処法:VIX30超で新規買いを控え、既存ポジションを点検する

《出典》

Is Bitcoin a safe-haven asset?|Cointelegraph

Bitcoin Plunges After Iran Attacks Israel, Erasing Recent Gains|CoinDesk

懸念材料 3: 取引所・プロトコルへの信用不安

2022年のFTX崩壊のように、主要な取引所やプロトコルの信用危機はBTC価格と市場全体への信頼を同時に破壊します。「信頼できる場所に資産を置く」という基本が最大の防衛策です。

- 見るべきポイント:利用中の取引所のProof of Reserves(資産保有証明)を定期確認

- 対処法:長期保有分はコールドウォレット(自己保管)への移動を検討し、取引所リスクを分散

《出典》

What Are Proof of Reserves?|CoinDesk

Proof of Reserves (PoR)|Binance

FTX collapse shows why self-custody is key|Cointelegraph

4つのリスク 早見表

※左右にスクロールしてご覧いただけます。

| 分類 | 起点になりやすい要因 | 見ておきたい観点 | 備え |

|---|---|---|---|

| 📉 マクロ | 金利上昇、ドル高、株安、市場パニック時の強制現金化 | 実質金利・VIX・DXYの水準と方向性 | 一括より分割、現金比率を確保する |

| ⚖️ 制度 | 規制強化・制度変更への警戒、税制の不透明感 | 議論段階と確定情報を分けて見る | 一次情報を確認し、噂で動かない |

| 📊 需給 | ETF流出、デリバティブ強制清算、政府・クジラの大量売却 | ETF残高比の流出率、建玉水準の推移 | 終値ルールで判定し、感情売買を避ける |

| 😱 心理 | FUD・地政学ショック・取引所の信用不安 | Fear & Greed指数とVIXをセットで確認 | 参照ソースを固定し、煽り情報を遮断する |

💡 リスクと向き合うための基本的な考え方

4つのリスクは独立して発生するより、「マクロ悪化 → 心理悪化 → 需給悪化」というように連鎖することが多く、「今どのリスクが起点になっているか」を特定する視点が重要です。ビットコインは短期ではリスク資産として売られやすく、長期では希少なデジタル資産として評価されやすいという二面性を持っています。短期の急落だけで長期の前提を否定せず、逆に長期の将来性だけで短期リスクを軽視しないことが大切です。

今から買うのは遅い?ビットコインとどう向き合うべきか

結論:今からビットコインを買うのが遅いかどうかは、現在の価格だけでは判断できません。 大切なのは、短期的な価格上昇を追いかけることではなく、ビットコインがどのような性質を持つ資産なのかを理解したうえで、生活に影響しない範囲から少額で始めることです。

ビットコインを初めて購入する方は、つい「すでに価格が上がっているので、今から買っても遅いのではないか」と考えがちです。 しかし、ビットコインは株式や投資信託のように、企業の利益成長や配当をもとに価値を判断する資産とは性質が異なります。

ビットコインを保有する価値は「資産を記録する帳簿」を分散すること

私たちが保有する資産の多くは、実物として手元にあるわけではなく、銀行口座・証券口座・登記簿といった「帳簿」への記録として管理されています。たとえば銀行預金は、現金そのものが金庫に保管されているのではなく、銀行の帳簿に残高が記録され、その記録が金融機関の信用や預金保険制度によって守られている状態です。不動産も同様に、登記簿への記録と法制度によって権利関係が明確にされています。

つまり資産の保全性は、資産そのものの価値だけでなく、その資産を記録する帳簿が誰によってどのように管理され、どれだけの信頼性を備えているかにも左右されます。すべての資産を一つの金融機関に集中させていると、万が一の破綻やシステム障害、口座の利用制限が生じた際に、その影響を大きく受けかねません。ここに、資産そのものだけでなく「記録の仕組み」も分散させるという視点の重要性があります。

ビットコインが特徴的なのは、特定の銀行や企業、国家が単独で管理する帳簿ではなく、世界中の参加者によって維持されるブロックチェーンに取引記録が保存される点です。発行量や記録内容を特定の主体が単独で書き換えることはできません。

もちろん、ビットコインの価格自体は金融政策や投資家心理、地政学リスクの影響を受けて大きく変動し、局面によっては株式などのリスク資産と似た値動きを見せることもあります。しかし、価格の動きが似ていても、その資産を記録し守る仕組みまで同じというわけではありません。銀行預金や株式、不動産、現金と並んで、異なる仕組みで維持されるデジタル資産をポートフォリオに加えることは、資産を多面的に分散する選択肢の一つになります。

ビットコインを保有する価値は、短期的な値上がりだけにあるわけではありません。既存の金融システムとは異なるルールで維持される帳簿に資産の一部を置いておくことは、予測できない事態に備えるための分散の一形態といえます。

ビットコインの本質的な価値について更に深堀りして詳しく確認したい方は、 「ビットコインとは? その本質的な価値について」 もあわせてご覧ください。

既存の金融資産にはない3つの特徴

それでも、ポートフォリオの一部に組み入れる意味があると考えられるのは、既存の金融資産とは異なる価値の源泉を持っているからです。ビットコインの特徴は、主に次の3点に整理できます。

| 特徴 | ポートフォリオに加える意味 |

|---|---|

| 構造的な希少性 | ビットコインの発行上限は2,100万枚と定められており、特定の主体の判断だけで供給量を増やしにくい設計です。 法定通貨や一般的な金融資産とは異なる性質を持つため、資産分散を考える際の選択肢になります。 |

| 特定の発行体に依存しない | 株式や債券のように、特定の企業や国の収益力、返済能力だけで価値が決まる資産ではありません。 既存資産とは異なるリスク要因を持つ資産として、ポートフォリオ全体の分散につながる可能性があります。 |

| デジタル空間で保有・移転できる | ビットコインは、物理的な保管場所を必要とせず、デジタル空間で管理・移転できます。 デジタル化が進む社会において、価値保存の選択肢の一つとして注目されています。 |

価格変動リスクとどう向き合うか

ビットコインは、インフレや金融システムへの不安が意識される局面で買われる一方、株式市場が下落する局面ではリスク資産として売られることもあり、価格が安定した安全資産ではありません。「もっと安い時期に買っておけばよかった」と感じることは珍しくありませんが、現物型ビットコインETFの登場で市場参加者が増えた後も、金融政策・株式市場・地政学リスク・投資家心理など複数の要因が絡み合うため、将来の最適な購入タイミングを正確に予測することはできません。

したがって重要なのは、「今が絶対的な買い時か」を当てにいくことではなく、購入時期を分散し、価格が下落しても保有を継続できる範囲にとどめることです。資金を集中させすぎると、下落局面での精神的な負担が大きくなり、安値で手放してしまう原因にもなります。ビットコインだけに資金を寄せず、預金や他の金融資産とのバランスの中で、無理のない比率を保つことが大切です。

| 観点 | 考え方 |

|---|---|

| 資産配分 | ビットコインだけに集中せず、預金や他の金融資産とのバランスを踏まえ、家計に影響しない範囲にとどめる |

| 時間分散 | 一括購入だけでタイミングを当てようとせず、積立や分割購入によって価格変動の影響を平準化する |

| 生活防衛資金 | 当面の生活費や緊急時に必要な現金を確保し、下落時に無理な売却を避けられる状態にする |

| 保有目的 | 短期売買、長期保有、資産分散など、購入する目的を明確にしておく |

| 出口ルール | 利益確定やリバランスの条件を事前に決め、相場の雰囲気だけで売買しない |

少額から始める6つのステップ

ビットコインを初めて購入する場合は、最初から大きな金額を投じる必要はありません。まずは少額で購入し、値動きや取引方法に慣れることから始めましょう。

- 1)生活防衛資金を分ける: 生活費や近い将来に使う予定のある資金は投資に回さず、余裕資金の範囲を確認する

- 2)少額の投資予算を決める: 値下がりしても生活に影響が出ず、心理的な負担にならない金額から始める

- 3)国内の暗号資産取引所を用意する: 本人確認まで済ませ、売買履歴を管理しやすい環境を整える

- 4)積立や分割購入を活用する: 毎日、毎週、毎月など、継続しやすい頻度で購入時期を分散する

- 5)取引記録を保存する: 取得単価、売買履歴、年間取引報告書、CSVデータなどを保管する

- 6)保管方法と出口ルールを決める: 保有額や知識に応じて保管方法を選び、利益確定やリバランスの基準をあらかじめ決めておく

口座開設や購入方法など、暗号資産投資の基本的な始め方を確認したい方は、 「仮想通貨初心者の始め方|500円・最短10分&取引所比較」 も参考にしてください。

保管方法の選び方|取引所保管と自己保管

ビットコインは購入方法だけでなく、保管方法も重要です。初心者が少額から始める場合は、取引所で管理する方法が比較的わかりやすいでしょう。一方、長期保有を前提として自己保管を選ぶ場合は、秘密鍵や復元フレーズを自分で厳重に管理する必要があります。

| 選択肢 | メリット | 注意点 | 向いている人 |

|---|---|---|---|

| 取引所保管 | 売買や入出金がしやすく、管理が比較的シンプル | 取引所の障害、サイバー攻撃、事業者固有のリスクをゼロにはできない | 少額から始めたい人、管理方法をシンプルにしたい人 |

| 自己保管 (ウォレット) |

自分で秘密鍵を管理し、取引所への依存を抑えられる | 秘密鍵や復元フレーズを紛失すると、原則として資産を取り戻せない | 長期保有が中心で、セキュリティ管理に慣れている人 |

まとめ|少額・積立・分散を基本に、自分に合った保有方法を

ビットコインは、発行上限が固定され特定の発行体に依存せず、デジタル空間で保有・移転できるという、既存の金融資産にはない特徴を持っています。一方で価格変動は大きく、購入直後に値下がりする可能性もあります。「今が最安値か」を正確に予測することはできないからこそ、生活防衛資金を確保したうえで、少額・積立・分散を基本にしながら、自分に合った保有方法を考えていくことが大切です。

ビットコインの長期保有が有利と言われる理由

ビットコインを数年以上の長期スパンで保有する戦略は、暗号資産の世界で「HODL(ホドル)」や「ガチホ」と呼ばれ、最も合理的で成功率の高い投資手法の一つとされています。なぜ長期保有がこれほど有利と言われるのか、資産の設計、国家レベルの思惑、反映されたデジタルならではの最新の運用インフラという多角的な視点から解説します。

💡 用語解説:HODL(ホドル)・ガチホとは? ▼ 開く

■ HODL(ホドル)・ガチホとは?

HODL(ホドル)とは、価格の変動に動じず暗号資産を長期保有し続ける姿勢・戦略を表すスラングです。2013年、ビットコイン価格が急落した際にフォーラムへ投稿された「I AM HODLING」という文章の”HOLD(保有)”のタイプミスがそのままコミュニティに広まり、定着しました。

日本語では「ガチホ(ガチでホールド)」がほぼ同義で使われます。短期的な価格の上下を無視し、将来的な価値上昇を信じて保有し続けるスタイルです。株式投資における「買い持ち(長期投資)」に近い概念ですが、暗号資産は数十〜数百%規模の急落が珍しくないため、精神的な耐性が求められる点で難易度が高いとされます。

なお、株で言う「塩漬け(含み損が大きすぎて売れずに放置)」とは似て非なるものです。HODLは下落局面でも意図的・能動的に保有を続ける戦略であり、含み損から目を背けた消極的な放置とは区別されます。

《出典》

ビットコイン・仮想通貨(暗号資産)のガチホとは?長期保有や運用のメリットを解説|Coincheck

HODLの意味は?ビットコインをガチホするのが難しい理由も解説|ビットコイン図鑑

① 発行上限による「希少性」とインフレヘッジ能力

ビットコインの最大の特徴は、総発行量が「2,100万枚」とプログラムで厳格に決められている点です。世界中の中央銀行が法定通貨(円やドル)を増刷し続けると、通貨の価値が下がり物価が上がります(インフレ)。一方、ビットコインは供給が増えないため、長期的に見れば「通貨価値の低下に対する防衛策(インフレヘッジ)」として機能し、価値が相対的に高まりやすい性質を持っています。

《出典》

Bitcoin Investment Thesis|Fidelity Digital Assets

Exploring Bitcoin as a unique diversifier|BlackRock Insights

《さらに深掘り!》

【希少性と発行上限を徹底解説】ビットコイン(BTC)の発行上限を理解する

② 過去の「半減期サイクル」と市場の成熟

ビットコインには約4年に一度、採掘(マイニング)による新規発行量が半分になる「半減期」という仕組みが組み込まれています。供給量が自動的に絞られる一方で需要が維持・拡大すれば、価格には上昇圧力がかかります。

実際に過去3回の半減期(2012年・2016年・2020年)はいずれもその後1〜2年以内に大幅な価格上昇が起きており、次の半減期サイクルへの期待が長期保有派の根拠のひとつとなっています。

さらに近年は、米国での現物ETF承認を機に大手金融機関・年金基金・上場企業がポートフォリオの一部としてビットコインを組み入れる動きが本格化しています。こうした「需要の裾野の拡大」は、個人投資家だけで構成されていた初期市場と比べて価格を下支えする資金量が格段に厚くなることを意味します。

この2つの構造的要因——「供給の段階的な絞り込み」と「需要の着実な拡大」——が重なることで、短期的な乱高下を繰り返しながらも長期的な底値が切り上がりやすい、というのがビットコインの長期保有戦略が支持される論理的な背景です。

《出典》

ビットコインの半減期とは?売るタイミング・いつ価格が上がるのかを徹底解説|CoinDesk JAPAN

ビットコイン(BTC)半減期カウントダウン|SBI VCトレード

米国で承認されたビットコインETFがもたらす影響|日本総合研究所

ビットコインETF 機関投資家にも間口が拡大|野村総合研究所

《さらに深掘り!》

【半減期を徹底解説】なぜビットコインは半減期で価格が上がるのか?

③ 国家の備蓄政策(国策での囲い込み)という強力な後ろ盾

近年、世界の中央銀行や政府が「金」や「ビットコイン」を国庫に積み増す動きを加速させています。

- 中国などの金備蓄:米ドル依存からの脱却(脱ドル化)や地政学的リスクへの防衛として、実物資産である金を劇的に積み増しており、これが金価格を歴史的高値へ押し上げる原動力となっています。

- 米国などのビットコイン備蓄:次世代のデジタル金融覇権を先取りするため、あるいはインフレに強い希少資産を国庫に組み込んで財政リスクを軽減するため、国家レベルでBTCを戦略的に備蓄(ロックアップ)する動きや法案提出が相次いでいます。

このように、国家という巨大なプレイヤーが長期保有を前提に市場から流通量を減らそうとしている事実こそが、個人投資家がビットコインを長期保有する上での最も強力な理論的支柱(ファンダメンタルズ)となっています。

《出典》

中央銀行の金需要|ワールド・ゴールド・カウンシル(WGC)

中央銀行の積極的な金購入が継続|ピクテ投信投資顧問

トランプ政権が進める米国の暗号資産国家戦略|第一生命経済研究所

トランプ大統領、戦略的ビットコイン準備金と米国デジタル資産備蓄の創設を発表|Coincheck

💡 用語解説:米国の戦略的ビットコイン準備金(SBR)とは? ▼ 開く

■ 戦略的ビットコイン準備金(SBR)とは?

2025年3月6日、トランプ大統領が署名した大統領令によって創設された、国家レベルのビットコイン保有制度です。正式名称は「Strategic Bitcoin Reserve(SBR)」と呼ばれます。

具体的な仕組みは次のとおりです。米国政府はこれまで、犯罪捜査や民事訴訟で押収したビットコインを市場で売却して現金化していました。大統領令はこの売却を停止し、押収したビットコイン(約20万BTC)を金(ゴールド)と同様の「準備資産」として国庫に永続保管することを命じています。売却停止により、米国政府が定期的に市場へ供給していた売り圧力がなくなる効果が見込まれます。

この政策が持つ意味は2点あります。第一に、世界最大の経済大国である米国が「ビットコインには金と同等の価値がある」と国家として公式に認めたという事実です。第二に、上院ではラミス議員が5年間で100万BTCを追加購入する法案を提出しており、将来的には「買い増し」への拡張も議論されています。現時点ではあくまで大統領令(行政命令)の段階であり、議会での立法化はまだ途上にある点には留意が必要です。

《出典》

トランプ大統領、ビットコイン準備金とデジタル資産備蓄の大統領令に署名|CoinDesk JAPAN

トランプ政権が進める米国の暗号資産国家戦略|第一生命経済研究所

米国戦略的ビットコイン準備金:国家対州のオファリング比較|SBI VCトレード

④ 精神的安定とコスト・税務面での合理性

短期トレードで利益を出すには、高度なチャート分析に加え、ビットコイン特有の事情を考慮する必要があります。株式市場は平日日中のみ取引できますが、ビットコイン市場は24時間365日・土日祝日も止まることなく動き続けます。これは就寝中や仕事中にも価格が急変しうることを意味し、短期売買を行う場合は「監視していない時間そのものがリスク」になります。

世界中のニュースやSNSの話題が価格に急速に反映されやすい暗号資産市場の特性上、常に相場を確認したくなり、精神的な負担が大きくなる場合があります。

一方、長期保有であれば日々の値動きへの対応は不要で、こうした監視コストを根本的に排除できます。さらに、頻繁な売買で積み重なる取引コスト(スプレッド)を最小限に抑えられるほか、日本の税制上「保有しているだけでは課税されず、売却して利益を確定させた時点で初めて課税対象となる」ため、含み益を保ったまま課税を先送りしながら複利効果を狙えるという大きなメリットがあります。

日本の税制においては「売却して利益を確定させない限り課税されない」ため、税金を先送りしながら複利効果を狙えるという大きなメリットがあります。

《出典》

ビットコインの取引時間は?24時間365日・土日祝日の注意点を解説|Coincheck

ビットコインは儲かる?稼ぐ仕組み・リスク・儲かる人の条件を徹底解説|マネーフォワード クラウド確定申告

仮想通貨/ビットコインのガチホとは?長期保有にメリットやデメリットは?|ダイヤモンド・ザイ

《さらに深掘り!》

【最新版】仮想通貨の税金を完全解説|税率・計算方法・確定申告・よくある質問

⑤ 「貸して増やす」レンディングと最新の「BTCステーキング」

伝統的な金(ゴールド)との最大の違いであり、現代のビットコイン長期保有をさらに有利にしているのが、「保有しながらインカムゲイン(利息・報酬)を得られる」という点です。ただガチホするだけでなく、以下のような手段で枚数を増やす運用が一部の投資家の間で広がっています。

レンディングに注目集まる理由

レンディング(貸仮想通貨)とは 保有しているビットコインを暗号資産取引所やレンディングサービス企業に貸し出し、年利数%の利息をビットコイン建てで受け取る仕組みです。現在進行形で拡大中のサービスであり、暗号資産の運用手法として定着しつつあります。

「金は長期で保有していても1gも増えないが、BTCはレンディングサービスに貸し出せば、年数%の割合でビットコインそのものの枚数を増やすことができる」という圧倒的な優位性を持っており、インカムゲインを狙う長期保有思考の投資家から強い関心を集めています。

《より詳しく!》

【レンディングのメリットとリスクを解説】仮想通貨レンディング完全ガイド2024

【公式サイト】国内で使えるレンディングサービス(BTC年利8%|BitLending)

BTCステーキングの誕生: 本来、ビットコインはPoW(プルーフ・オブ・ワーク)という仕組みで動いているためステーキングは不可能とされていましたが、近年では「Babylon(バビロン)」などの革新的なプロトコルが登場し、ビットコインを安全にロックして他のブロックチェーンのセキュリティを強化し、その対価として報酬を得る「ネイティブBTCステーキング」という新しいアプローチが注目され始めています。ただし、これらのプロトコルはまだ発展途上にあり、技術的なリスクや流動性リスクも伴う点には留意が必要です。

長期保有による将来の「値上がり益(キャピタルゲイン)」をじっくり待ちながら、預けているだけで「枚数自体が増えていく(インカムゲイン)」という二重のメリットを享受できる環境が、現在のビットコイン市場には整いつつあります。

ただし、レンディングには貸出先の信用リスク(プラットフォームの破綻)や、ステーキングにはスマートコントラクトの技術的リスクが存在します。また、受け取った報酬は原則として課税対象となるため、利回りだけを見て判断するのではなく、リスクとコストを十分に理解した上で活用することが重要です。

《出典》

バビロン(Babylon)が注目を集める理由 ビットコインのステーキング運用術|CoinPost

Babylon、Bitcoinステーキングの仕組みと日本法|So & Sato法律事務所

ビットコイン今後の見通し|2026年以降の3つのシナリオと2030年予想

結論:将来価格を断定することはできません。現実的なのは「強気・中立・慎重」の3シナリオで、どの条件が揃っているかを確認することです。あわせて、大手金融機関による2030年のビットコイン価格予想も根拠とともに整理します。

米国現物ETFへの純流入が安定して続き、規制や市場ルールの明確化が進み、利用拡大への期待も高まるようであれば、市場全体の安心感が強まりやすくなります。こうした条件がそろう局面では、ビットコインは約9万〜15万ドルのレンジを意識しやすくなり、上昇トレンドが継続する可能性があります。

ETFや制度面が一定の支えになる一方で、金利や景気減速懸念などの逆風も残り、相場は一方向に進みにくく、上昇と調整を繰り返しながら推移しやすくなります。約6万〜10万ドルのレンジを意識する展開が想定されます。

マクロ環境の悪化や信用不安によってリスクオフが強まり、ETFからの流出が続く、株安やドル高が進む、制度面の不透明感が強まるといった状況では、ビットコインも短期的に換金売りの対象となりやすくなります。約3.5万〜6万ドルまで下方向を意識する展開も想定されます。

※左右にスクロールしてご覧いただけます。

| シナリオ | 前提(条件) | 価格レンジの目安 | 主な確認ポイント |

|---|---|---|---|

| 強気 | ETF流入が続き、制度整備が前進し、需給と技術進展も追い風になる | 約9万〜15万ドル | ETF純流入の継続、制度進展、利用拡大、株式市場の安定 |

| 中立 | 好材料はあるが、金利・景気など逆風も残り、強弱が拮抗する | 約6万〜10万ドル | 上昇材料の継続性、ETFフローの安定、マクロの落ち着き |

| 慎重 | マクロ悪化や信用不安でリスクオフが強まり、需給や制度面も重くなる | 約3.5万〜6万ドル | ETF流出継続、株安・ドル高、制度不透明感、サポート割れ |

ビットコイン2030年の価格予想|大手金融機関3社の見通し

「ビットコインは2030年にいくらになるか」——この問いに対し、世界の大手金融機関はそれぞれ独自のモデルで予測を公表しています。各社の予想価格・根拠・前提条件を整理することで、上記3シナリオとの対応関係が見えてきます。価格目標を「答え」として受け取るのではなく、「どの条件が揃えばその価格に近づくか」を読み解く補助線として活用してください。

1

Standard Chartered:

マクロ経済的パラメーターモデル

分析のロジック

主に「デジタルゴールドとしての代替性」を計算モデルの軸に置いています。米国現物ETFを通じた機関投資家の流入額や、ゴールド市場の時価総額に対するビットコインの浸透率(ペネトレーション率)を定量化しています。

重視するポイント

マクロ経済環境との相関を重視し、金融緩和や金利政策が「デジタル資産への資金循環」をどの程度加速させるかという流動性の観点から予測を導き出しています。市場のトレンドを反映させた「メインシナリオ」としての信頼性が高い分析手法です。

直近の動向(2025年)

2025年にはETFフローの鈍化と企業の買い入れ減少を背景に、2025年末目標を20万ドルから10万ドルへと下方修正しました。ただし2030年の50万ドル目標は維持(達成見込み時期は2028年から2030年へ延期)しており、中長期の強気見通しは変わっていません。

出典:Standard Chartered、Geoffrey Kendrick研究ノート報道|DL News(2025年12月9日) → 出典:Standard Chartered halves Bitcoin price prediction|TheStreet(2025年12月9日) →

2

J.P. Morgan:

リスク調整後の適格性モデル

分析のロジック

ビットコインのボラティリティ(価格変動率)をゴールドと比較し、リスク調整後の収益性を算出しています。「ビットコインがゴールドと同等のシェアを民間投資家のポートフォリオで獲得した場合」という理論値を算出していますが、これは市場環境が完全に最適化された場合の理論上のポテンシャルに過ぎないと強調しています。金との比較フレームワークでは、ビットコインのボラティリティが金の約1.8倍であることを考慮した上で、170,000ドル前後を理論上の適正水準として示しています。

重視するポイント

「ボラティリティの高さ」を最大の懸念点としています。他資産との相関関係が不安定であることから、投資家に対し「過度な楽観論を排し、リスク管理を徹底する」という、金融機関としての規律に基づく慎重な視点を提供しています。具体的な長期価格目標を断言しない点が他2社と異なります。

3シナリオとの対応

J.P. Morganの見方は上記「慎重〜中立シナリオ」に対応します。ボラティリティリスクが解消されない限り、機関投資家の参入は限定的という立場です。

出典:Bitcoin’s role in investing: What you need to know|J.P. Morgan Private Bank → 出典:Bitcoin’s Fair Value Is $170K, JPMorgan Argues in Gold-Based Model|CoinDesk(2025年11月6日) →

3

ARK Invest:

TAM(潜在市場規模)浸透モデル

分析のロジック

ビットコインが「決済インフラ」「国家準備資産」「企業財務の選択肢」として採用される複数のユースケース(TAM:Total Addressable Market=潜在的な市場全体の規模)を定義し、それぞれの普及率をシミュレーションしています。

2025年4月の大幅な上方修正

2025年1月公開のBig Ideas 2025レポートでは弱気30万・中立71万・強気150万ドルを予想していましたが、同年4月25日に新たな分析手法(流動供給量モデル)を採用して大幅に上方修正し、強気予想を240万ドルへ引き上げました(2024年12月末〜2030年末のCAGR=年間複利成長率:約72%)。ベースケースは120万ドル(CAGR約53%)、弱気ケースは50万ドル(CAGR約32%)です。

上方修正の背景

- 「流動供給量(Active Supply)」から長期保有・ロストコインを除いた新モデルを採用

- 機関投資家の浸透率を200兆ドルの全世界ポートフォリオの6.5%と想定(金の約2倍)

- デジタルゴールドとして金の時価総額18兆ドルの60%を代替すると仮定

3シナリオとの対応

ARKの弱気ケース(50万ドル)でさえStandard Charteredのメインシナリオと同水準であり、上記「強気シナリオ」の延長線上に位置します。

出典:ARK’s Bitcoin Price Target for 2030|ARK Invest公式 → 出典:Ark Invest raises 2030 bull-case bitcoin price projection to $2.4 million|The Block(2025年4月25日) →| 機関名 | 強気予想(上限) | 中立予想(メイン) | 弱気予想(下限) | 主な根拠 |

|---|---|---|---|---|

| Standard Chartered | ― | 500,000ドル | ― | ETFフロー+金市場浸透率モデル |

| J.P. Morgan | ― | 理論値(要条件) | ― | ゴールドとのリスク調整後比較 |

| ARK Invest | 2,400,000ドル | 1,200,000ドル | 500,000ドル | TAM浸透モデル(流動供給量を考慮) |

※上記の予想価格はすべて各機関が公表したレポートに基づく参考情報です。将来の価格を保証するものではありません。投資判断はご自身の責任で行ってください。

《出典》

The reasons why Bitcoin will hit $500,000 two years later|DL News(2025年12月9日)

Standard Chartered halves Bitcoin price prediction|TheStreet(2025年12月9日)

Bitcoin’s role in investing: What you need to know|J.P. Morgan Private Bank

Bitcoin’s Fair Value Is $170K, JPMorgan Argues in Gold-Based Model|CoinDesk(2025年11月6日)

ARK’s Bitcoin Price Target for 2030|ARK Invest

Ark Invest raises 2030 bull-case bitcoin price projection to $2.4 million|The Block(2025年4月25日)

10年後BTCはいくら?今後10年のAI予測

結論:AI予測は、将来価格を当てるための答えではなく、複数モデルの前提差を確認するための補助線です。

以下では、PricePrediction.net、DigitalCoinPrice、Coin Price Forecastの現在確認できる掲載値を、同じ基準で整理しています。数値は出典ごとに採用項目が異なるため、横断比較では「水準差」「前年比の方向」「保守的なシナリオ」を中心に確認してください。

3つのAI予測モデルが示す見通し

年度別AI予測の比較と前年比の変化

下の表では、PricePrediction.netは各年12月のAvg Price、DigitalCoinPriceは12月Average Price、CoinPriceForecastはYear-Endを並べています。算出基準が違うため、価格の高低だけでなく、どのモデルがどの時期に強気・慎重へ傾くかを確認してください。

※左右にスクロールしてご覧いただけます。

| 年 | PricePrediction (12月Avg Price) |

DigitalCoinPrice (12月Average) |

Coin Price Forecast (Year-End) |

|||

|---|---|---|---|---|---|---|

| 予想価格 | 前年比 | 予想価格 | 前年比 | 予想価格 | 前年比 | |

| 2026 | $137,161 | 基準年 | $65,286.29 | 基準年 | $77,716 | 基準年 |

| 2027 | $96,150 | ▼30% | $76,948.45 | ▲18% | $90,296 | ▲16% |

| 2028 | $167,825 | ▲75% | $103,102.01 | ▲34% | $87,646 | ▼3% |

| 2029 | $230,980 | ▲38% | $114,610.18 | ▲11% | $96,022 | ▲10% |

| 2030 | $194,509 | ▼16% | $139,886.15 | ▲22% | $112,559 | ▲17% |

| 2031 | $218,267 | ▲12% | $169,244.21 | ▲21% | $131,683 | ▲17% |

| 2032 | $382,051 | ▲75% | $190,354.99 | ▲12% | $126,415 | ▼4% |

| 2033 | $381,519 | ±0% | $176,260.32 | ▼7% | $131,545 | ▲4% |

| 2034 | $359,439 | ▼6% | — | — | $146,300 | ▲11% |

| 2035 | $421,679 | ▲17% | — | — | $145,569 | ±0% |

※PricePredictionは12月Avg Price、DigitalCoinPriceは12月Average Price、CoinPriceForecastはYear-Endを使用しています。

※前年比は前年の同サイト予想値から再計算。すべてドル建て表示。

※データ確認日は各社欄を参照。CoinPriceForecastのサイト表示更新は出典ごとに異なります。将来価格を保証するものではありません。

この表から何を読み取るべきか

長期ほどPricePredictionの強気度が大きくなる

PricePredictionは2030年に$194,509、2035年に$421,679を示しており、他2社より大きく上振れた長期シナリオです。上昇余地の参考にはなりますが、保守的な資金計画ではそのまま中心シナリオに置かない方が安全です。

DigitalCoinPriceは確認可能な2033年までの中期比較に使う

DigitalCoinPriceは年別タブで確認できる2026〜2033年の12月Average Priceを採用しています。2033年の値は$176,260.32で、2034年以降は今回の確認対象から外しています。

保守的な下振れ耐性はCoinPriceForecastで見る

CoinPriceForecastの2035年末予想は$145,569です。3社の中で相対的に低い水準になりやすいため、下振れ耐性や慎重シナリオを考える際の比較軸として使いやすい値です。

数字は「当てにいく」より「前提差を見る」ために使う

同じBTCでも、採用するモデルによって10年後の水準は大きく変わります。価格の絶対値だけを読むのではなく、強気・中庸・保守の幅を確認し、自分の判断がどの前提に依存しているかを点検することが重要です。

AI予測を使うなら3つの視点

- 採用項目の確認:年間平均、12月平均、年央予想、年末予想が混ざっていないか確認する

- 下振れ耐性チェック:最も保守的な予測値でも継続できる資金配分かを確認する

- 定期点検:出典値は変動するため、掲載前に取得日時と証跡を確認する

《出典》

Bitcoin (BTC) 価格予想 2026-2050|PricePrediction

Bitcoin (BTC) Price Prediction 2026-2030|DigitalCoinPrice

Bitcoin Price Prediction 2026-2035|Coin Price Forecast

税金ルールで知っておきたいポイント

結論:ビットコインは値動きだけでなく、税務と記録管理も実務上かなり重要です。 税制改正の議論は進んでいますが、まずは現行ルールで「いつ利益が出た扱いになるのか」「どの記録を残すべきか」を押さえておく必要があります。

なぜ税務が重要なのか

- ビットコインを保有しているだけなら、通常その時点で課税されるわけではありません。

- 一方で、売却・他の暗号資産との交換・商品やサービスの支払いなどを行うと、利益が出たものとして課税対象になる場合があります。

- ステーキング、レンディング、マイニングなどで暗号資産を受け取った場合も、取得時点の時価をもとに所得として扱われることがあります。

- 個人の暗号資産取引による利益は、現行ルールでは原則として雑所得に区分され、給与所得などと合算して税額を計算します。

- 雑所得で損失が出ても、原則として給与所得など他の所得と損益通算することはできません。

- 取引回数が増えるほど、取得単価・売却額・手数料・年末残高の管理が重要になります。

- 分離課税の導入が議論されていても、確定した制度と議論中の制度は分けて考える必要があります。

特に押さえておきたい実務ポイント

ビットコインの税務で見落としやすいのは、「円に戻したときだけ税金を考えればよい」と思ってしまう点です。実際には、ビットコインで別の暗号資産を買った場合や、ビットコインで商品を購入した場合も、ビットコインをいったん譲渡したものとして損益計算が必要になることがあります。

また、利益の計算では、購入時の価格、売却時の価格、手数料、保有数量などを整理する必要があります。国内の暗号資産交換業者を使っている場合は、年間取引報告書を確認し、国税庁の「暗号資産の計算書」などを使って所得金額を計算するのが基本です。海外取引所、ウォレット間移動、DeFi、個人間取引などがある場合は、取引履歴を自分で残しておく重要性がさらに高くなります。

税制改正により、将来的に分離課税が導入されれば、税率や手取りの見通しが変わる可能性があります。ただし、記事内では「現時点のルールでは原則として総合課税」、「分離課税は導入・適用範囲・開始時期が確定してから判断する」という書き分けにしておくのが安全です。

《出典》

No.1524 暗号資産を使用することにより利益が生じた場合の課税関係|国税庁

暗号資産等に関する税務上の取扱いについて(FAQ)|国税庁

💡 用語解説:分離課税とは? ▼ 開く

■ 分離課税とは?

分離課税とは、給与所得など他の所得とは切り離して税額を計算する課税方式です。暗号資産で分離課税が導入・拡大されると、利益が出たときの手取りの見通しが立てやすくなる可能性があります。

ただし、現行の個人の暗号資産取引による利益は、原則として雑所得として扱われ、総合課税の対象になります。分離課税が話題になっている場合でも、対象となる取引、税率、適用開始時期などは制度設計次第で変わるため、確定情報に基づいて判断することが重要です。

具体的な計算方法や確定申告については、以下の税務ガイドもあわせて確認してください。

【最新版】仮想通貨の税金を完全解説|税率・計算方法・確定申告・よくある質問

FAQ|ビットコインの今後に関するよくある質問

ビットコインは今後上がりますか?

将来の価格を断定することはできません。短期はETFフロー・実質金利・株式市場との連動・地政学リスクで大きく変動し、中長期は半減期後の需給と機関投資家の資金流入が鍵となります。本記事では「強気・中立・慎重」の3シナリオの前提条件を定期的に点検する方法を解説しています。

2030年までに1ビットコインはいくらになりますか?

大手金融機関の予測では、Standard Charteredが50万ドル、ARK Investが50万〜240万ドル、J.P. Morganはリスク調整後の理論値として17万ドル前後を示しています。いずれもETF流入の継続や規制整備などの前提条件付きの参考値であり、将来価格を保証するものではありません。

10年後のビットコインはいくらになると予想されていますか?

複数のAI予測モデルは、2035年頃に約15万〜42万ドルと大きく開いたレンジを示しています(2026年6月時点)。この開きの大きさ自体が不確実性の高さを表しており、数値を当てにいくのではなく、半減期サイクルやETFフローといった前提条件の変化を点検する補助線として使うのが現実的です。

今からビットコインを買うのは遅いですか?

遅いか早いかを現在の価格だけで判断する必要はありません。ビットコインを保有する本質的な意味は、既存の銀行や国が管理する帳簿とは異なる分散型の帳簿(ブロックチェーン)に資産の一部を置くことにあります。大切なのは短期的な価格上昇を追いかけることではなく、生活に影響しない範囲から少額で始め、積立・分散・資金管理を前提とした設計をすることです。

ビットコインは「やめとけ」と言われるのはなぜですか?

主な理由は、①値動きが株式やFXの数倍と大きく短期間で大きな損失が出やすい、②利益が総合課税(最大55%)の対象になる、③ハッキングや取引所破綻などの管理リスクがある、の3点です。これらは少額・積立・信頼できる保管方法の選択によって低減できるリスクでもあり、許容できるかどうかは資金的・心理的な余裕によって変わります。

ビットコインが暴落したときはどうすればいいですか?

売却を判断する前に、下落の起点が「マクロ・制度・需給・心理」のどの要因かを確認することが先決です。生活資金に手をつけない範囲での保有であれば、パニックで底値圏で手放すことが最も避けたい失敗です。あらかじめ決めた出口ルールに従い、ETFフローやVIXなどの指標で状況を点検してから判断してください。

ビットコインの半減期はいつですか?

直近の第4回半減期は2024年4月に完了し、マイナー報酬は3.125BTCに半減しました。次の第5回半減期は2028年頃に予定されており、報酬は約1.5625BTCになります。過去3回の半減期後はいずれも1〜2年以内に価格が大幅上昇するサイクルが見られましたが、過去のパターンが必ず繰り返されるとは限りません。

ビットコインの利益にかかる税金はいくらですか?

個人の暗号資産取引による利益は、現行制度では原則として雑所得に区分され、総合課税の対象です。給与所得者は、給与以外の所得が年間20万円を超える場合、原則として所得税の確定申告が必要です。2026年7月に金融商品取引法・資金決済法の改正法が成立し、税制改正大綱では一定の取引を20%の分離課税とする方針が示されました。対象・開始時期は最新情報をご確認ください。

まとめ|ビットコインの今後は「短期の地合い」と「長期の前提」を分けて考える

■ 短期(〜1ヶ月)の地合い:FOMCと決算の「判定待ち」

短期の地合いは「中立・判定待ち」です。7月28~29日のFOMCと7月29日のMicrosoft決算という2つのイベントが、今週のターニングポイントとなります。利上げ確率36.3%という不確実性が解消されるまでは、日々の値動きに過度に反応せず、結果を確認してから判断することが妥当といえます。

■ 中長期(3ヶ月〜2年)の前提:制度化と希少性のトレンドは不変

中長期の前提は変わっていません。現物ETFによる機関投資家の参入経路は定着し、日本の分離課税導入(2028年予定)など制度整備も進行中です。発行上限2,100万枚という希少性の設計と、取引所残高の減少に表れる長期保有トレンドは、短期のイベントリスクとは独立して機能しています。

■ 投資判断のアプローチ

暗号資産への配分割合や保有期間は、生活資金、投資目的、損失許容度によって適切な水準が異なります。FOMCなどの短期イベントだけを根拠に判断せず、価格変動リスクや資金計画を確認したうえで、時間分散を含む複数の方法を比較し、自身の状況に合う方針を検討することが重要です。

■ 今この瞬間のビットコイン相場が示すもの

現在の相場は、利上げリスクという逆風の中でも65,000ドル前後の水準を維持しています。Fear & Greed 30という慎重な心理の一方で、取引所残高の減少と実現価格(約52,900ドル)に対する含み益構造は保たれており、長期保有層は動じていません。歴史的に見れば、恐怖圏の心理と底堅い需給構造の組み合わせは、悲観に傾きすぎるべきではない局面であることを示唆しています。

短期の地合いはFOMCと決算の結果次第で揺れ動きますが、それは「ノイズ」の範囲である可能性があります。重要なのは、短期の地合いに一喜一憂せず、制度化と希少性という長期の前提が崩れていないかを定点観測し続けることです。

《出典》

CME FedWatch Tool|CME Group

Bitcoin Spot ETF Net Inflow Analysis|CoinGlass

Crypto Fear & Greed Index|Alternative.me