仮想通貨レンディング完全ガイド2026最新版|初心者向けに仕組み・リスク・始め方・選び方をわかりやすく解説

仮想通貨(暗号資産)は、ただ保有して値上がりを待つだけでなく、保有したまま運用して枚数を増やすという活用方法もあります。その選択肢のひとつとして、仮想通貨(暗号資産)レンディングに関心を持つ人も増えています。

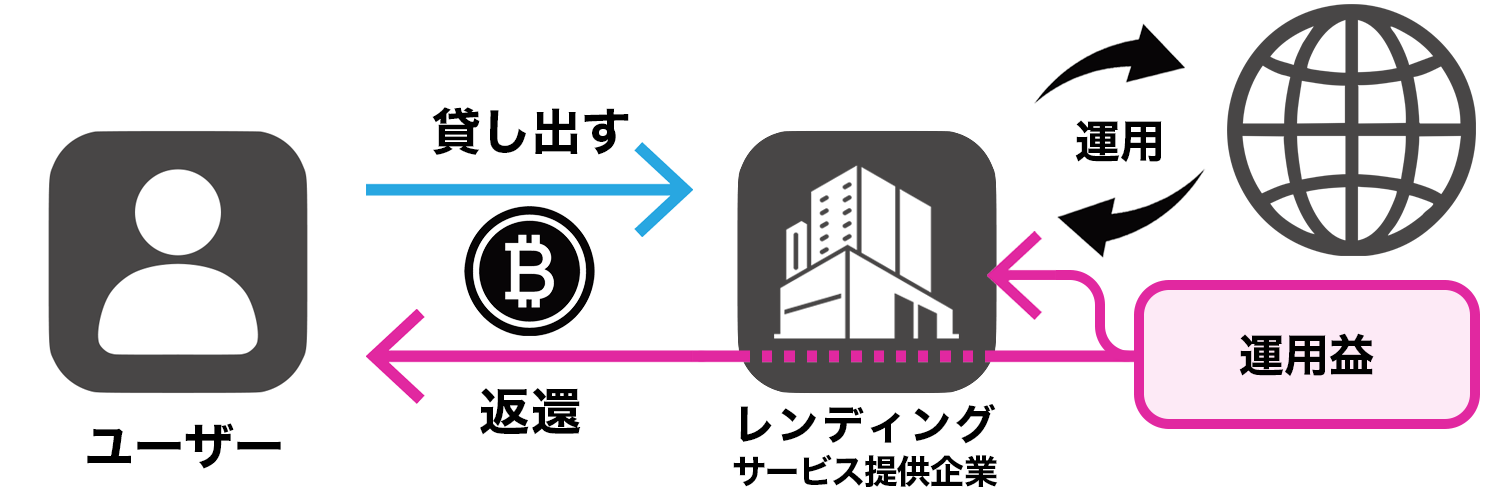

仮想通貨(暗号資産)レンディングとは、持っているコインをサービスに貸し出し、その対価として利息を受け取る仕組みです。長期保有している資産をそのまま活用しやすいため、売買以外の運用方法として注目されています。

もちろん、レンディングは預金のように元本が保証されているわけではなく、価格変動や事業者リスク、途中解約条件など、事前に確認すべき点があります。ただ、最近ではサービス側もセキュリティ体制や運用の考え方、利用条件の開示を進めており、リスクの有無だけでなく、どんな対策を取っているかまで見て選ぶことが大切です。

この記事では、仮想通貨(暗号資産)レンディングの基本的な仕組みから、危険性、向いている人、利率の見方、サービスの選び方、ビットコインレンディングの考え方、始め方、税金の基本までを初心者向けにわかりやすく整理します。

「レンディングって何?」「危なくないの?」「自分にも向いているの?」「まずは少額で試せる?」と感じている方は、全体像をつかむところから見ていきましょう。

この記事でわかること

仮想通貨レンディングとは?初心者にもわかりやすく仕組みと違いを解説

仮想通貨(暗号資産)レンディングは、保有しているビットコインやイーサリアムを一定期間貸し出し、満期時に貸し出した仮想通貨(暗号資産)に利息を上乗せして受け取る仕組みです。ただし、預けた資産がどのように管理されるのか、万が一トラブルが起きたときにどう対応されるのかは、サービスごとに異なります。そのため、仕組みだけでなく、貸出条件や運営体制まで確認しておくことが大切です。

仮想通貨(暗号資産)レンディングとは「保有資産を貸して利息を受け取る運用方法」

仮想通貨(暗号資産)レンディングは、値上がりを待って売却益を狙う方法とは異なり、保有している資産そのものを活用して増やす運用方法です。

売買を繰り返して利益を狙うのではなく、長期保有しているビットコインやイーサリアムなどを貸し出し、その対価として利息を受け取るのが基本的な考え方です。

そのため、「すぐに売る予定はないが、ただ持っているだけではもったいない」と感じる人にとっては、保有資産の活用方法のひとつとして検討しやすい仕組みといえます。

仮想通貨レンディングはどんな仕組みで利益が出る?

まず、仮想通貨(暗号資産)レンディングは、利用者が個人に直接貸し出すのではなく、一般的にはレンディングサービス提供会社に貸し出す形で利用します。

仮想通貨(暗号資産)レンディングで利益が出るのは、利用者が貸し出した資産をサービス提供側が運用し、利用者に支払う利息を上回る収益の一部を還元する仕組みになっているためです。

投資信託などと異なるのは、サービス提供側の運用成績に応じて支払われる利息が増減するのではなく、資産を貸し出していること自体の対価として、あらかじめ定められた条件に沿って利息を受け取るのが、レンディングの基本的な考え方である点です。

そのため、短期売買とは異なり、受け取れる利息の条件を事前に把握しやすく、長期保有している資産を活用する運用方法として考えられます。

ステーキングとレンディングの違いは?

保有する仮想通貨(暗号資産)を活用する手段としては、レンディングのほかにステーキングもあります。どちらも、売却せずに保有資産を活用できる点は共通していますが、利益が発生する仕組みは異なります。

ステーキングは、対象となる仮想通貨(暗号資産)を一定期間保有・ロックし、ブロックチェーンの取引承認やネットワーク運営に参加することで報酬を受け取る仕組みです。一方、レンディングは、保有する仮想通貨(暗号資産)をサービス提供会社に貸し出し、その対価として利息を受け取る仕組みです。

ネットワーク維持への参加報酬を受け取るのがステーキング、資産を貸し出した対価として利息を受け取るのがレンディングと考えると、違いをつかみやすくなります。

ステーキングの仕組みや特徴、レンディングとの違いをさらに詳しく知りたい方は、仮想通貨(暗号資産)ステーキングの解説記事も参考にしてみてください。

「仮想通貨」と「暗号資産」は何が違う?

「仮想通貨」は一般的な呼び方で、制度上の正式名称は「暗号資産」です。本記事では読みやすさを考え、「仮想通貨(暗号資産)」と併記しています。

《出典》

暗号資産・電子決済手段関係|金融庁

貸暗号資産サービス|Coincheck

貸暗号資産ベーシック|GMOコイン

仮想通貨レンディングは危ない?初心者が先に知るべきリスク

仮想通貨(暗号資産)レンディングは、保有しているコインに利息を上乗せして受け取れる仕組みですが、安心して使えるかどうかは利率だけでは判断できません。価格変動によって円換算の価値が下がることもあれば、サービス提供会社の管理体制や貸出条件によって、返還のしやすさや対応に差が出ることもあります。

そのため、これから始めるなら「どれだけ増えるか」より先に、「どんな場面で想定と違う結果になりやすいか」を理解しておくことが大切です。

仮想通貨レンディングは「コインが増えても円換算で損をする」ことがある

仮想通貨(暗号資産)レンディングでは、貸し出している間、利息分だけコインの枚数が少しずつ増えていきます。

ただし、だからといって必ずしも資産価値が増えるとは限りません。貸し出している間にビットコインやイーサリアムなどの価格が下落すると、受け取る枚数が増えていても、円換算では貸し出す前より評価額が下がることがあります。

このため、レンディングは長期保有を前提に「枚数を増やしたい」と考える人には合いやすい一方で、短期間の売買で利益を狙いたい人には基本的に向いていません。レンディングの利息と、暗号資産そのものの価格変動は別のものとして考えることが大切です。

サービス提供会社の管理体制やトラブル時の対応によって安心感に差がある

仮想通貨(暗号資産)レンディングでは、利用者が貸し出した資産をどのように管理しているのか、万が一ハッキングやシステム障害、経営上のトラブルが起きたときにどう対応するのかによって、安心感に差が出ます。

たとえば、資産の管理方法や情報開示のわかりやすさ、サポート体制、返還に関する方針などは、サービスごとに異なります。利率が高く見えても、こうした運営面の説明が不十分であれば、初心者にとっては使いやすいサービスとは言いにくいでしょう。

そのため、レンディングを検討するときは、利率だけで判断するのではなく、貸出条件に加えて、サービス提供会社がどのような管理体制を取り、どこまで情報を開示しているかも確認することが大切です。

貸出期間中は自由に売却・出金できないことがある

仮想通貨(暗号資産)レンディングでは、貸し出している期間中、その資産を自由に売却したり、すぐに出金したりできないことがあります。

特に、あらかじめ貸出期間が決まっているサービスでは、満期まで資産を動かせないケースや、途中で解約できても条件が限られるケースがあります。そのため、相場が大きく動いたときに売却したくなっても、すぐに対応できない可能性があります。

こうした制約は、長期保有を前提にしている人には受け入れやすい一方で、相場に応じて柔軟に売買したい人には負担になりやすいポイントです。申し込む前に、貸出期間、途中解約の可否、満期後の扱いまで確認しておくことが大切です。

レンディングを始める前に最低限確認したいサービス内容と運営企業のポイント

ここまで見てきたように、仮想通貨(暗号資産)レンディングでは、利率の高さだけでなく、サービスの管理体制やトラブル時の対応方針も重要です。申し込み前に、最低限以下の点は確認しておきましょう。

資産管理やセキュリティ体制がどう説明されているか

資産管理やセキュリティ体制がどう説明されているか- トラブル時の対応方針や返還に関する考え方が示されているか

- 運営企業の会社情報や問い合わせ窓口が明記されているか

- リスクや利用条件の説明がわかりやすく開示されているか

- サポート体制や案内方法が初心者にもわかりやすいか

仮想通貨レンディングはどんな人に向いている?向いていない人との違い

仮想通貨(暗号資産)レンディングは、どんな人にも向いている運用方法ではありません。相性がよいのは、すぐに売る予定のない暗号資産を保有していて、短期売買よりも中長期で活用したい人です。

一方で、相場に応じて機動的に売買したい人や、いつでも現金化できる状態を重視したい人には向いていない場面があります。自分の保有目的や資金の使い方に合っているかを先に確認することが大切です。

長期保有している暗号資産を活用したい人に向いている

仮想通貨(暗号資産)レンディングは、すぐに売却する予定はないものの、保有しているだけになっている暗号資産を活用したい人に向いています。値上がりを待つだけでなく、貸し出している間に利息を受け取れるため、長期保有との相性がよい運用方法です。

特に、ビットコインやイーサリアムなどを中長期で保有する前提の人にとっては、売買を繰り返さなくても資産活用の選択肢を持てる点が魅力です。「しばらく売る予定はないが、ただ持っているだけではもったいない」と感じる人には、検討しやすい方法といえます。

値動きに一喜一憂せず、落ち着いて運用したい人に向いている

仮想通貨(暗号資産)レンディングは、相場の細かな上下を見ながら売買タイミングを狙う運用ではありません。

そのため、値動きに一喜一憂したくない人や、毎日チャートに気をわずらわされたくない人にとっては、取り入れやすい活用方法といえます。

もちろん、価格変動の影響を受けなくなるわけではありませんが、短期売買のように常に売り時・買い時を考え続ける必要はありません。相場に張り付きすぎず、中長期で保有資産を活用したい人に向いています。

短期売買をしたい人や、すぐ現金化したい人には向いていない

仮想通貨(暗号資産)レンディングは、貸出期間中に資産を自由に動かしにくいことがあるため、短期間の値動きを見ながら売買したい人には向いていません。相場が動いたタイミングですぐに売却したいと思っても、貸出条件によっては対応できないことがあります。

また、生活資金のように必要なときすぐ現金化したい資金とも相性はよくありません。レンディングは、いつでも動かせる状態を優先したい人よりも、一定期間は保有を続けられる人に向いた運用方法です。始める場合も、こうした性質を理解したうえで、無理のない範囲で検討することが大切です。

仮想通貨レンディングではどれくらい増える?利率の見方と考え方

仮想通貨(暗号資産)レンディングでどれくらい増えるかは、表示されている利率だけで単純には決まりません。年率の見方に加えて、貸出期間、利息の付与条件、単利か複利かなどによって、実際の受け取り方は変わります。

そのため、「何%もらえるか」だけを見るのではなく、どんな条件でその利率が適用されるのかまで確認することが大切です。

仮想通貨レンディングの年率とは?まずは基本の見方を理解しよう

仮想通貨(暗号資産)レンディングでよく見る「年率○%」は、基本的に1年間貸し出した場合の目安を示すものです。

そのため、年率が高く見えても、短期間の利用で同じ割合だけそのまま増えるわけではありません。

たとえば、貸出期間が30日や90日などに区切られている場合、実際に受け取る利息は、その期間や条件に応じて変わります。まずは「年率は1年間の目安であり、実際の受け取り額は貸出期間や条件によって変わる」と理解しておくことが大切です。

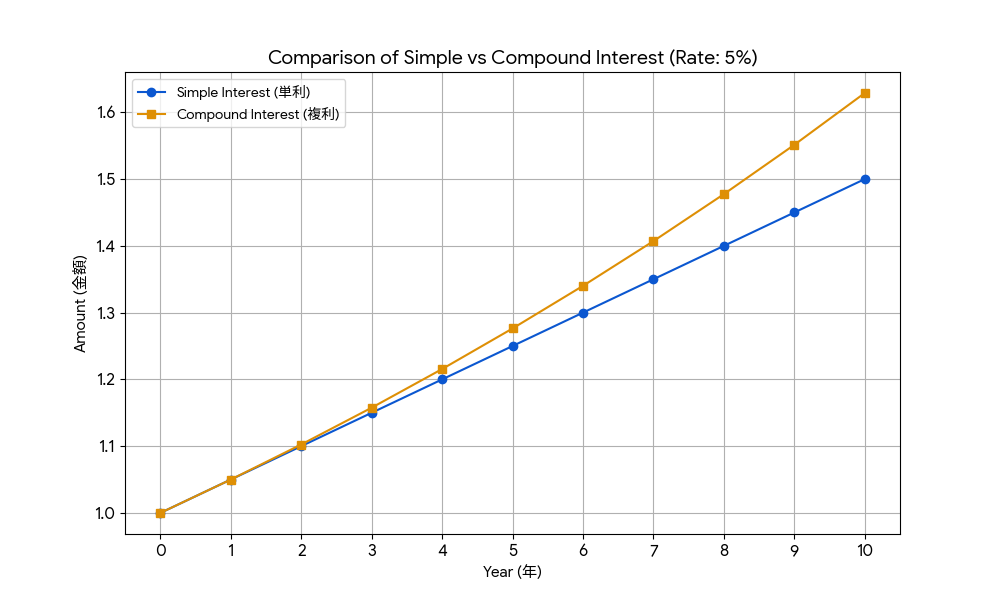

単利と複利の違いを理解しておこう

利率を見るときは、単利か複利かでも増え方のイメージが変わります。単利は、最初に貸し出した元本に対して利息が付く考え方で、複利は、受け取った利息を元本に組み入れて再び運用し、その利息にもさらに利息がついていく考え方です。

下の図のように、運用期間が短いうちは差が小さく見えても、期間が長くなるほど単利と複利の差は少しずつ広がっていきます。つまり、長期で運用するほど、利息を再運用できるかどうかが受け取り額に影響しやすくなるということです。

ただし、仮想通貨(暗号資産)レンディングでは、常に複利で増えるとは限りません。利息が付与されても、そのまま自動で再運用されるとは限らず、サービスの仕組みや自動継続の有無によって扱いは異なります。

そのため、長期で活用したい人ほど、表示されている年率だけで判断するのではなく、利息がどのように付与され、再運用できる設計になっているかまで確認しておくことが大切です。

利率を見るときに確認したいポイント

仮想通貨(暗号資産)レンディングでは、表示されている利率だけを見ても、実際の受け取り方まではわかりません。数字の見た目に引っ張られすぎず、以下の点をあわせて確認しておきましょう。

- 表示されているのが年率か、一定期間あたりの利率か

- 単利か複利か、または自動で再運用される仕組みか

- 貸出期間はどれくらいか

- 申し込み後、いつから貸出が開始されるか

- 満期後、返還までにどれくらいの日数がかかるか

- 途中解約できるか、条件は厳しくないか

- 満期後は自動継続か返還か

- 対象銘柄やプランによって条件が変わらないか

仮想通貨レンディングの比較ポイント|サービス選びで見るべき要素

仮想通貨(暗号資産)レンディングを比較するときは、サービスごとの違いを順番に整理して見ると判断しやすくなります。まずは運営企業や管理体制を確認し、その後に貸出期間や返還ルール、利息の付き方を見ていくと、自分に合う条件を整理しやすくなります。

今回は、比較の軸が見えやすい代表例として、BitLending、Coincheck、GMOコイン、bitbankを取り上げます。BitLendingはレンディング専業系のサービスで、返還ルールや運用の考え方を中心に見やすいのが特徴です。一方、Coincheck・GMOコイン・bitbankは、暗号資産取引所のサービスの一つとしてレンディングを提供しており、取引所口座を起点に利用しやすい点が比較のポイントになります。

また、海外サービスの参考例としてNexoもあわせて見ていきます。国内サービスと同じ前提では比較できない部分もありますが、FlexibleとFixed-termの考え方や、日次付与・複利設計の違いを見る参考になります。

これらのサービスを実際に比較しながら、「自分に合う条件は何か」を順番に整理していきましょう。

まずは運営企業や事業の建て付けを比較してみよう

最初から細かな条件まで比べなくても、まずは「どの会社が運営しているのか」「どのライセンス・登録区分で提供されているのか」を確認するだけで、サービスの立ち位置がかなり見えやすくなります。

-

BitLending

運営企業:株式会社J-CAM

サービスの立ち位置:レンディング専業系

運営企業は株式会社J-CAMです。J-CAMは2020年設立の非上場の暗号資産系ベンチャーで、BitLendingは2022年2月に先行版、同年8月に正規版が始まりました。会社概要では、暗号資産レンディングプラットフォーム「BitLending」に加え、Web3.0ビジネスメディア「Iolite」も事業内容として掲げており、専業型らしくレンディング事業そのものと情報発信の両面で暗号資産領域に取り組んでいる企業として整理できます。

-

Coincheck

運営企業:コインチェック株式会社

ライセンス:関東財務局長 第00014号(暗号資産交換業)

サービスの立ち位置:シンプルに始めやすい取引所系サービス

運営会社のコインチェック株式会社は非上場ですが、親会社の Coincheck Group N.V.(本社:オランダ)は米Nasdaq(CNCK)に上場しています。同社のレンディングは国内取引所の一機能として提供されており、グループ全体としてSEC(米国証券取引委員会)の規制に基づく厳格な情報開示体制下で運営されているサービスといえます。

-

GMOコイン

運営企業:GMOコイン株式会社

ライセンス:関東財務局長 第00006号(暗号資産交換業)

サービスの立ち位置:強固な経営基盤を持つ取引所系サービス

運営企業のGMOコイン株式会社は、GMOフィナンシャルホールディングス(東証スタンダード上場、証券コード:7177)の連結子会社であり、東証プライム上場のGMOインターネットグループ(証券コード:9449)の孫会社にあたります。ネット証券・銀行・決済を展開する大手IT・金融グループの経営基盤を背景に事業を運営しており、取扱銘柄数・レバレッジ取引銘柄数ともに国内最多水準を誇る、国内暗号資産取引所のトップグループです。2026年2月には東京証券取引所への株式上場準備開始を正式発表しており、ガバナンス・透明性のさらなる強化が進められています。

-

bitbank

運営企業:ビットバンク株式会社

ライセンス:関東財務局長 第00004号(暗号資産交換業)

サービスの立ち位置:固定期間で設計を把握しやすく取扱銘柄が豊富な取引所系サービス

運営企業のビットバンク株式会社は、2014年5月設立の非上場の暗号資産交換業者です。東証プライム上場の株式会社MIXI(証券コード:2121)および東証プライム上場の株式会社セレス(証券コード:3696)を大株主に持ち、両社と資本業務提携関係にあります。創業以来ハッキング被害ゼロを誇る、国内有数の暗号資産取引所です。2024年7月には東京証券取引所への株式上場準備開始を正式発表しており、上場に向けたガバナンス・透明性のさらなる強化が進められています。

-

Nexo

運営企業:Nexo

ライセンス:日本の金融庁登録を受けた国内交換業者ではなく、海外で複数の登録・ライセンスのもと展開しているサービス。

補足:California Financing Law License、AUSTRAC登録、Hong KongのTrust or Company Service Provider License、Polandのvirtual currencies登録、SeychellesのSecurities Dealer License

サービスの立ち位置:世界最大級の暗号資産レンディング・ウェルスプラットフォーム

Nexoは2018年設立、スイス・ツークに本社を置く世界最大級の暗号資産レンディング/ウェルスプラットフォームで、欧州フィンテック大手Credissimoグループ出身の経営陣が運営しています。直近の業績では預かり資産110億ドル超・ユーザー700万人超・累計取扱高3,200億ドル超を誇り、150カ国以上で展開するグローバル事業者です。2022年末に一度撤退した米国市場にも、2026年にBakktとの提携で再参入を果たすなど、厳格な規制対応を進めながら世界展開を拡大しています。

このように各社の事業基盤を並べてみると、「単なる利回りの高さ」や「表面的なサービス名」だけで比較すべきではないことが浮き彫りになります。

暗号資産のレンディングは、原則として「事業者に対する無担保の貸付」です。万が一事業者が破綻した際、預けた資産が戻ってこないリスク(カウンターパーティリスク)を常に伴うため、「誰に自分の資産を託すのか」という取引相手の見極めが運用の最重要課題となります。

だからこそ、資産を守る防波堤として「企業がどのようなアプローチで信用を担保しているか」に目を向ける必要があります。つまり、同じ「レンディング」であっても、事業者によって「信用を担保する仕組み」や「リスクの所在」という信用のベクトルが全く異なります。

絶対的な正解はありません。多様な選択肢の中から、ご自身の投資スタンスに照らし合わせ、最も納得できる「信用の根拠」を提示している預け先を選ぶことが、安全な資産運用の第一歩になるのです。

BitLendingは金融庁登録がないから危ない?

まず押さえたいのは、国内の暗号資産レンディングは、少なくとも主要サービスでは暗号資産の売買・交換ではなく、事業者に暗号資産を貸し付ける貸借取引として提供されているという点です。そのため、レンディング事業自体は、現行の資金決済法で金融庁登録が必要とされる「暗号資産交換業」とは別の整理になります。

この領域には、Coincheck・GMOコイン・bitbankのように「暗号資産交換業」ライセンスを持つ取引所事業者が参入しているケースと、BitLendingのように専業で展開しているケースが混在しています。違いは、会社本体が交換業者として登録・監督下にあるかどうかであって、レンディング部分の契約類型そのものは貸借取引として設計されている点で共通しています。

交換業者が提供するレンディングを含め、主要な国内レンディングサービスでは、貸し出した暗号資産は分別管理の対象外と明記されています。つまり、交換業ライセンスがある会社のサービスであっても、レンディングに出した暗号資産まで、取引所口座でそのまま保有しているときと同じ保護がそのまま及ぶわけではありません。

そのため、ここで見るべきなのは「ライセンスがあるかないか」だけではありません。ライセンスがある場合は、会社本体の登録状況、基本情報、問い合わせ導線を確認しやすいという利点があります。一方で、ライセンスの有無にかかわらず、約款、返還ルール、ロック期間、リスク説明、サポート導線まで自分で確認することが大切です。BitLendingを含め、どのサービスも「会社の立場」と「レンディングに出した資産の扱い」は分けて比較するのが現実的です。

※本項目は執筆時点で確認できた各社公式ページ・約款をもとに整理しています。登録状況、貸出条件、返還ルール、対応資産、利用可能地域などは変更される場合があるため、申し込み前には必ず各サービスの公式サイト・約款・サポートページで最新情報をご確認ください。

ここまでで、各サービスがどのような企業基盤の上で運営されているかは見えてきました。次に比較したいのは、実際に資産を貸し出したあとに関わってくる貸出期間、返還ルール、利息の付き方です。事業基盤がしっかりしていても、ロック期間が長い、返還までに日数がかかる、利息の受け取り方が自分に合わないといったズレがあれば、使いやすいサービスとは言えません。ここからは、各社の条件面の違いを順番に見ていきましょう。

次に比較したいのは、貸出期間・返還ルール・利息の付き方

運営企業や事業基盤を確認したら、次に見たいのは、実際に資産を貸し出したあとに関わってくる条件面です。ここで比較したいのは、「どれくらいの期間ロックされるのか」「返還はどのタイミングで行われるのか」「利息はどのように付与されるのか」という3点です。

たとえば、同じレンディングサービスでも、短めの期間で柔軟に使いやすいものもあれば、一定期間は動かせない代わりに条件がはっきりしているものもあります。さらに、満期後に自動継続されるのか、いったん返還されるのか、利息が満期時にまとめて付くのか、途中で付与されるのかによって、使い勝手の印象は大きく変わります。

比較するときは、年率の数字だけでなく、貸出期間、返還タイミング、利息の受け取り方まであわせて見ることが大切です。数字がよく見えても、自分の保有方針や使い方に合わなければ、使いやすいサービスとは言えません。

ここからは、BitLending、Coincheck、GMOコイン、bitbank、そして参考例としてNexoを見ながら、貸出期間・返還ルール・利息の付き方の違いを整理していきます。

-

BitLending

貸出期間:貸出開始から30日間は返還請求ができず、その後は返還請求が可能です。

返還ルール:返還方法は「即時返還」と「月末返還」の2種類があります。即時返還は申請の翌日から、月末返還は翌月1日からそれぞれ7営業日以内に返還されます。 月末返還では申請月の貸借料を繰り入れたうえで返還される一方、即時返還では申請月の貸借料は受け取れません。

利息の付き方:貸借料は毎月1日に付与され、元本に繰り入れて継続される設計です。

特徴:30日経過後に返還方法を選べて、毎月の貸借料を元本に繰り入れながら継続できる、柔軟性と継続性を両立しやすい設計です。[公式]返還について | [ツール]複利計算シミュレーター

[Webの評判|AIエージェント調査]「毎月複利で増えていく」「返還申請から7営業日で戻るのが助かる」といった、国内サービスの中では柔軟さを評価する声が見られます。特に、Coincheck や bitbank のような満期まで動かしにくい設計と比べると、一定期間後に返還方法を選べる点は魅力です。利回りや柔軟性を重視する人向けの色が強いサービスともいえます。

-

Coincheck

貸出期間:貸暗号資産の申込み後、同社承認を経て貸付が開始されます。契約期間中は、指定期間が経過するか同社が返却するまで資産を動かせません。

返還ルール:契約期間満了後に、貸し出した暗号資産と同量・同等の暗号資産が返却されます。貸付中は売却や送信はできません。

利息の付き方:利用料は暗号資産返却時に一括して付与されます。

特徴:満了まで保有し、返却時にまとめて利用料を受け取る、国内取引所らしいシンプルな満期償還型の設計です。[公式]貸暗号資産サービス

[Webの評判|AIエージェント調査]「大手で安心感がある」「アプリが分かりやすい」といった、国内取引所としての使いやすさを評価する声が目立ちます。特に、初めてレンディングを試す人にとっては、他の海外サービスや専業型より入りやすいという見方があります。一方で、「申請してもなかなか承認されない」という不満は非常に多く、GMOコインや bitbank と比べても“貸したくても貸せない”ストレスを感じやすい点は弱みです。

-

GMOコイン

貸出期間:「貸暗号資産ベーシック」では、1か月・3か月などのコースを選んで貸し出します。貸出開始日は原則として毎月15日です。

返還ルール:貸借料は償還時に付与され、満期日の5日前6時までに再貸出を解除しない限り、自動で更新される仕組みです。中途解約も可能ですが、その場合は貸借料が一切支払われないうえに、元本から10%の解約手数料が差し引かれた数量が5営業日後に返却されます。

利息の付き方:貸借料は償還時に付与されます。再貸出を設定した場合も、貸借料は都度返却され、元本のみが再貸出されます。

特徴:短めのコース選択と中途解約のルールがあらかじめ示されており、満期ごとに見直しやすい設計です。[公式]貸暗号資産ベーシック | [ツール]受取シミュレーション

[Webの評判|AIエージェント調査]「GMOグループの安心感がある」といった声に加え、Coincheck や bitbank と比べて中途解約という選択肢自体が用意されている点を評価する声が見られます。ただし、実際には満期5日前までの申請が必要で、5営業日後の返却となり、中途解約時は貸借料も支払われません。さらに解約手数料の負担もあるため、“柔軟にいつでも引き出せる”という意味ではなく、あくまで固定期間型の中では逃げ道があるくらいに捉えるのが実態に近いです。

-

bitbank

貸出期間:基本は1年間の固定期間型です。

返還ルール:満了日の翌日から5営業日以内に、貸し出した暗号資産へ利用料を加算して返還する設計です。中途解約はbitbankが認めた場合に限って可能で、5%の中途解約手数料が発生し,元本割れする条件に同意のうえで問い合わせる流れになります。

利息の付き方:利用料は満了時にまとめて加算される形です。

特徴:1年間の固定期間で条件が明確に決まっており、長期保有前提で使いやすいシンプルな設計です。[公式]暗号資産を貸して増やす | [ツール]利用料シミュレーター

[Webの評判|AIエージェント調査]「対応銘柄が多い」「取引所の使いやすさの延長で貸せる」といった評価があり、国内取引所の中では銘柄の豊富さが強みとして見られています。特に、マイナー銘柄も含めて長期で貸したい人には魅力があります。一方で、「1年間ロックはきつい」「途中解約の条件が重い」という不満は目立ち、GMOコイン や BitLending と比べても、柔軟性より固定条件の明確さを優先したい人向けのサービスといえます。

-

Nexo

貸出期間:Flexible Savings は柔軟に使え、Fixed-term Savings は1・3・6・12か月の期間を選べます。

返還ルール:Flexible はいつでも各種操作に使えますが、Fixed-term は期間終了まで引き出しや交換ができません。

利息の付き方:Flexible は日次付与で、Fixed-term も利息は日次で発生しますが、支払いは満期時に一括で行われます。

特徴:Flexible と Fixed-term を選べるため、柔軟性を優先するか、一定期間ロックして条件を取りにいくかを選びやすい設計です。[公式]Earn Flexible Interest on Crypto

[Webの評判|AIエージェント調査]「利率が高い」「実際に出金できた」「ロイヤリティ制度が面白い」といった、機能性や収益性を評価する声が多く見られます。特に、国内サービスよりも選択肢の広さや国際的な規模感を重視する人には魅力があります。一方で、「最低預入額が高い」「NEXOトークン保有が実質条件になる」「日本円非対応が不便」といった不満もあり、少額で気軽に始めたい人や国内サービスのシンプルさを重視する人には合わない可能性があります。

こうして並べると、同じレンディングでも、貸出期間・返還ルール・利息の付き方にははっきり差があります。ただし、実際に比較で効いてくるのは条件面だけではありません。BitLendingのような専業系は、レンディングそのものを中心に設計しているぶん、返還方法の柔軟さや月次での複利運用といった使い勝手に特色が出やすい一方で、会社情報や約款、返還ルールの開示を自分で丁寧に読み解く姿勢がより重要になります。これに対して、Coincheck・GMOコイン・bitbankのような取引所系は、交換業者としての登録、会社本体の情報、グループ基盤、既存の口座環境といった安心材料を確認しやすい反面、レンディング部分そのものは募集枠や固定期間、中途解約条件などの制約が強く出やすい傾向があります。

つまり、専業系は「レンディング機能そのものの設計や柔軟さ」で選ぶサービス、取引所系は「会社基盤や使い慣れた取引環境を含めて選ぶサービス」と整理すると、自分に合う判断軸が見えやすくなります。さらに、Nexoのような海外型は、国内サービスより選択肢や機能性が広い一方で、利用条件や最低預入額、対応通貨、サポート環境まで含めて見る必要があります。次に比較表を見るときは、年率の数字だけでなく、専業系か取引所系か、そしてその事業モデルが自分の重視する安心感や使いやすさに合っているかという視点で整理すると、判断しやすくなります。

主要サービスを比較表で整理すると違いがひと目でわかる

ここまで見てきたように、レンディングサービスは同じように見えても、貸出期間、返還ルール、利息の付き方、そして事業モデルにかなり違いがあります。ここでは、BitLending、Coincheck、GMOコイン、bitbank、Nexoの違いを一覧で整理します。

| サービス名 | 貸出期間 | 返還ルール | 利息の付き方 |

|---|---|---|---|

| BitLending | 貸出開始から30日間は返還請求不可。その後は返還請求可能 | 「即時返還」「月末返還」の2種類。即時返還は申請の翌日から、月末返還は翌月1日からそれぞれ7営業日以内に返還。即時返還では申請月の貸借料は受け取れず、月末返還では申請月の貸借料を繰り入れて返還 | 毎月1日に付与。元本に繰り入れて継続 |

| Coincheck | 申込み後に承認されると貸付開始。契約期間中は資産を動かせない | 契約期間満了後に、貸し出した暗号資産と同量・同等の暗号資産を返却。貸付中は売却・送信不可 | 返却時に一括付与 |

| GMOコイン | 1か月・3か月などのコース選択型。貸出開始日は原則として毎月15日 | 償還時に返還。満期日の5日前6時までに再貸出を解除しない限り自動更新。中途解約は可能だが、5営業日後に返却され、解約手数料がかかるうえ貸借料は支払われない | 償還時に付与。再貸出を設定した場合も、貸借料は都度返却され、元本のみが再貸出される |

| bitbank | 基本は1年間の固定期間型 | 満了日の翌日から5営業日以内に返還。中途解約はbitbankが認めた場合に限り可能で、5%の中途解約手数料が発生 | 満了時にまとめて加算 |

| Nexo | Flexible Savings は柔軟に使え、Fixed-term Savings は1・3・6・12か月を選択可能 | Flexible はいつでも利用可能。Fixed-term は期間終了まで引き出し・交換不可 | Flexible は日次付与。Fixed-term も日次で発生するが、支払いは満期時に一括 |

ここまで見ると、レンディングサービスは貸出期間や返還ルール、利息の付き方だけでもかなり違いがあることがわかります。ただ、実際に預け先を判断するときは、条件面だけで決めるのでは不十分です。なぜなら、同じような条件に見えても、取引所系・専業系・外資系では、預けた暗号資産をどのように守ると説明しているかが大きく異なるからです。次は、各サービスがどのようなセキュリティ体制や安心材料を前面に出しているのかを整理して見ていきましょう。

セキュリティ体制は「何で安心させているか」の違いを見ることが大切です

レンディングでは、利率や返還ルールだけでなく、預けた暗号資産をどのように守ると説明しているかも大切です。ただし、どの会社も同じ見せ方をしているわけではありません。取引所系、専業系、海外系では、安心材料として前面に出しているポイントがかなり違います。

取引所系は「会社全体のしっかりした管理体制」を安心材料にしています

Coincheck、GMOコイン、bitbankのような国内取引所系サービスは、まず金融庁に登録された会社としての管理体制を安心材料にしています。たとえば、ネットから切り離した場所で資産を保管したり、1人だけでは動かせないように複数の確認を入れたりと、取引所本体で使っている強い守り方を前提に説明しています。会社情報や問い合わせ先、注意事項も比較的見つけやすく、初心者でも確認しやすいのが特徴です。

ただし、ここで気をつけたいのは、レンディングに出した暗号資産は、取引所口座にそのまま置いているときと同じ守られ方ではないという点です。各社とも、貸し出している間の暗号資産は分別管理の対象外であることや、万が一のときに資産が戻らない可能性があることを明確に説明しています。つまり、取引所系は「会社全体の安心感」は強い一方で、レンディング資産は別の目で見る必要があります。

専業系は「レンディング資産をどう守るか」を細かく説明する傾向があります

BitLendingのような国内専業系は、 運営企業全体の基盤よりも、レンディング資産そのものをどう守るかを前面に出す傾向があります。たとえば、世界最高水準の資産管理プラットフォーム「Fireblocks」を採用し、秘密鍵を分散して管理する仕組みで、一箇所の突破から資産が流出するリスクを抑える考え方を示しています。あわせて、顔認証による本人確認やホワイトリスト管理など、顧客側の操作ミスやなりすましによる流出も防ぐ多層防御を打ち出している点が特徴です。

また、専業系は「どこでどう運用しているのかが見えにくいのでは」という不安を持たれやすいため、運用レポートや情報発信を通じて透明性を出そうとするのも特徴です。つまり、専業系は会社の規模や登録番号よりも、レンディング資産の守り方と説明の丁寧さで安心感をつくっているタイプと考えるとわかりやすいです。

外資・グローバル系は「保険・監査・第三者のお墨付き」を前面に出します

Nexoのような海外系サービスは、日本の取引所のように「国内登録業者です」と見せるのではなく、大手の保管会社を使っていること、保険が付いていること、第三者がチェックしていることを安心材料として打ち出す傾向があります。つまり、自社だけで安全だと言うのではなく、「外部の大きな会社や監査の仕組みを使っているので安心してください」という見せ方です。

そのため、海外系を見るときは、日本の登録番号があるかどうかではなく、どんな保管会社と組んでいるのか、保険や監査の説明があるのか、国際的な基準に沿って運営しているのかを確認するのが自然です。国内サービスより少し複雑に見えますが、そのぶん第三者の仕組みを使って安心感を補っていると考えるとイメージしやすいです。

大切なのは「どこが一番安全か」ではなく、自分が納得できる安心材料かどうかです

このように、同じレンディングでも、取引所系は会社全体の管理体制、専業系はレンディング資産の守り方、外資系は保険や第三者チェックと、安心材料の出し方がかなり違います。大切なのは、「どこが一番安全そうか」を感覚で決めることではなく、自分がどの説明なら納得できるかを整理して比べることです。そうすると、利率や返還条件だけでは見えにくい差も判断しやすくなります。

仮想通貨レンディングの始め方|確認事項と基本手順

仮想通貨(暗号資産)レンディングは、仕組み自体はシンプルですが、申し込み前の確認を飛ばすと「思ったより長く動かせない」「返還のタイミングが想像と違った」と感じやすいサービスでもあります。

比較パートで見たように、サービスごとに条件の差はあります。ここでは細かな比較を繰り返すのではなく、実際に始める前に何を確認し、どんな順番で進めればよいかを、初心者向けに整理します。

まず確認したいのは、貸し出しても困らない余剰資産かどうか

最初に確認したいのは、その仮想通貨(暗号資産)を一定期間貸し出しても困らないかどうかです。

レンディングでは、貸出期間中に売却や送付ができなかったり、返還まで数営業日かかったりすることがあります。さらに、返還時に同量・同等の仮想通貨(暗号資産)が戻る仕組みでも、円換算の価値は相場によって変動します。

そのため、申し込み前には次の3点を先に整理しておくと判断しやすくなります。

- 生活費や急な出費に使う予定のない余剰分か

- 貸出期間中にすぐ売却できなくても問題ないか

- コインの枚数が増えても、円換算では評価額が上下することを受け入れられるか

初めて使うなら、保有分をまとめて貸し出すのではなく、まずは長期保有前提の一部だけを切り分けて考えるほうが無理なく始めやすいです。

申し込み前に最低限チェックしたいのは、貸出期間・返還ルール・利息の付き方

申し込み前に全部を細かく見比べる必要はありませんが、最低限チェックしたい項目は絞れます。ここで見るべきなのは、主に次の3つです。

- 貸出期間:何日・何か月ほど動かせない想定なのか

- 返還ルール:満期返還が基本か、中途解約の可否や返還までの日数はどうなっているか

- 利息の付き方:満期時に一括なのか、月次なのか、解約時は対象外になるのか

特に見落としやすいのが返還ルールです。中途解約ができるように見えても、手数料がかかったり、貸借料が付かなかったり、申請から返還まで時間がかかったりすることがあります。

年率の数字だけを見て判断すると、実際の使いやすさとのズレが出やすいため、「いつ戻るのか」「どういう条件で利息が付くのか」までセットで確認することが大切です。

比較パートで整理した条件表を見返すときも、利率だけではなく、この3項目に絞って確認すると判断しやすくなります。

実際の始め方は「口座開設・入金・申込・貸出開始」の流れ

仮想通貨(暗号資産)レンディングの流れ自体はシンプルですが、実際には取引所系か専業系かで最初の準備が少し異なります。特に初心者が見落としやすいのは、「その銘柄を扱っているか」だけでなく、今すぐ申し込める状態かどうかまで確認しておくことです。

- 口座を開設する

まずは使いたいサービスの口座を準備します。このときは、レンディングの目当ての仮想通貨(暗号資産)を取り扱っているかだけでなく、現在募集中か、申し込みできる状態かまで確認しておくとスムーズです。取扱銘柄に入っていても、募集枠が埋まっていたり、受付停止中だったりすると、すぐには始められないことがあります。 - 日本円を入金する、または対象銘柄を用意する

ここはサービスの種類によって流れが分かれます。 取引所系のサービスでは、日本円を入金し、そのまま対象の仮想通貨(暗号資産)を購入して、レンディングの申込手続きに進めるケースがあります。

一方、専業系のサービスでは、仮想通貨(暗号資産)を事業者に送金する形で受け付けることが多いため、もともと対象銘柄を保有しているか、あらかじめ他の取引所などで購入して用意しておく必要があります。 - 募集条件を確認して申し込む

対象銘柄、貸出期間、返還ルール、利息の付き方を確認し、条件に問題がなければ申し込みます。取引所系では募集タイミングや承認状況によって、申請してもすぐに貸出開始にならないことがあります。専業系でも、送金後の反映や受付条件を事前に見ておくことが大切です。 - 条件に納得できたら申し込み、貸出開始後は状況を確認する

条件に問題がなければ申し込みます。取引所系では申請後に承認待ちになることがあり、専業系では送金反映後に貸出開始となることがあります。貸し出しが始まったあとは、管理画面や案内メールなどで、貸出開始日や現在の状況を確認しておくと安心です。

このように、取引所系は「日本円入金→購入→申込」まで一つの口座内で進めやすいのが使いやすさです。一方で専業系は、すでに持っている仮想通貨(暗号資産)を活用しやすい反面、送金準備が必要になるため、最初にどちらの流れかを理解しておくと迷いにくくなります。

初めてなら少額・短期から試すのが基本

初めて使うときは、最初から大きな数量を長期間貸し出すより、少額かつ管理しやすい期間から試すほうが失敗しにくいです。

理由は、初回は利回りを最大化することよりも、「どの画面で何を確認するのか」「返還までどのくらい待つ感覚なのか」「貸借料がどう反映されるのか」を自分で理解することのほうが大切だからです。

- まずは、貸し出しても心理的に負担の小さい数量から始める

- 長期固定より、条件を把握しやすい期間から試す

- 利率の高さより、返還ルールを理解しやすいサービスを優先する

最初の1回で仕組みを理解できると、そのあとに保有比率を増やすか、別のサービスを比較するかも判断しやすくなります。最初の目的は大きく増やすことではなく、無理なく使えるかを確かめることです。

仮想通貨(暗号資産)レンディングを始めるときに大切なのは、難しい知識を増やすことよりも、「その資産をいつまで動かせないのか」「その条件で自分は納得できるのか」を先に整理することです。

まずは余剰分の一部で条件を確認しながら進めると、無理なく仕組みを理解しやすくなります。比較パートで見た違いを踏まえつつ、自分にとって続けやすい条件かどうかを確かめながら始めていきましょう。

【今すぐ始める】各サービスの公式サイト・申込ページ

準備セルフチェックリスト

各サービスの最新の募集状況や、詳細な利用規約は以下のリンクからご確認いただけます。

-

BitLending(専業系)

▶︎ 公式サイトでシミュレーション・申込をする -

Coincheck(取引所系)

▶︎ 貸暗号資産サービスの概要・申込はこちら -

GMOコイン(取引所系)

▶︎ 貸暗号資産ベーシックの詳細・申込はこちら -

bitbank(取引所系)

▶︎ 「暗号資産を貸して増やす」の詳細・申込はこちら -

Nexo(グローバル系)

▶︎ Nexo Earn(利息受取)公式ページはこちら

仮想通貨レンディングの税金|基本と記録管理

仮想通貨(暗号資産)レンディングは、利息のように増えていくイメージがある一方で、税金の考え方がわかりにくいと感じやすい分野です。

特に初心者が混乱しやすいのは、「受け取ったときに考えること」と「その後に売却・交換したときに考えること」が分かれている点です。さらに最近は、仮想通貨の分離課税導入に関するニュースも出ているため、「今のルール」と「これから変わるかもしれない部分」を分けて理解しておくことが大切です。

まず押さえたいのは、個人の仮想通貨取引の利益は原則として雑所得ということ

国税庁は、個人の暗号資産取引によって生じた利益について、事業所得等に当たる特別な場合を除き、原則として雑所得に区分すると案内しています。

レンディングも仮想通貨(暗号資産)を使った運用のひとつなので、まずは「給与や株の配当とは別に、暗号資産に関する所得として整理するもの」という前提で考えると理解しやすいです。

現時点では、レンディング報酬を含む暗号資産関連の所得を、いきなり一律の申告分離課税として処理できる段階ではありません。まずは現行ルールを前提に記録を残しておくことが基本です。

暗号資産等に関する税務上の取扱い及び計算書について(令和7年12月)|国税庁

暗号資産等に関する税務上の取扱いについて(FAQ)|国税庁

レンディングの税金は「受け取った時点」でまず考える

国税庁FAQでは、暗号資産を取得した場合、その取得時点の価額を総収入金額に算入する考え方が示されています。

レンディング報酬も、あとで売ったときだけを見ればよいわけではなく、まずは受け取った時点で、どれだけの数量を、どのくらいの価額で取得したのかを押さえておく必要があります。

「コインでもらっているだけだから、まだ確定していないように感じる」という人もいますが、税務上は受取時点を起点に整理するのが基本です。受取日と数量、受取時点のおおよその価額は残しておいたほうが後で困りにくくなります。

そのあと売却や交換をしたときは、受取時とは別に損益を考える

レンディングで受け取った仮想通貨(暗号資産)を、そのまま保有しているだけなら、次の計算はまだ発生しません。

ただし、その後に売却したり、他の仮想通貨(暗号資産)に交換したり、決済に使ったりした場合は、受け取ったときとは別に損益を考える必要があります。

イメージとしては、受け取った時点で一度整理し、その後に動かした時点でさらに損益を見る流れです。最初の受取記録があいまいだと、あとから売却益や交換益を計算しにくくなります。

暗号資産等に関する税務上の取扱いについて(FAQ)|国税庁

No.1524 暗号資産を使用することにより利益が生じた場合の課税関係|国税庁

分離課税導入のニュースは出ているが、現時点では「一定の取引」が中心と見たほうがよい

最近は、仮想通貨(暗号資産)にも株式のような20%申告分離課税が導入されるのでは、というニュースが注目されています。金融庁の2026年2月公表資料では、令和8年度税制改正の大綱において、金融商品取引法等の改正を前提に、改正法の施行日の翌年1月以降、「一定の暗号資産取引」から生じる所得を総合課税から分離課税に見直す方針が示されています。

ただし、金融庁資料でいう「一定の暗号資産取引」は、暗号資産取引業者(仮称)が取り扱う暗号資産について、その業者への売却や売委託などを指す整理です。つまり、現時点で、レンディング報酬を含むあらゆる暗号資産所得がそのまま一律20%分離課税になると断定できる段階ではありません。

今後の見込みとしては、まず制度上の位置付けや報告義務の整備が進み、その後に売却益など対象が明確な取引から見直しが広がる可能性があります。レンディング報酬まで同じ枠組みで扱われるかは、今後の法令や通達、実務運用の明確化を待つ必要があると見ておくのが無難です。

「令和8年度税制改正の大綱」の概要―金融庁関係の主要項目について―|金融庁

令和8年度税制改正要望事項(暗号資産関係)|財務省

金融審議会「暗号資産制度に関するワーキング・グループ」報告の公表について|金融庁

だから今は、制度変更を待つより記録を整えておくほうが大切

分離課税の議論は前進していますが、記事執筆時点では、レンディング利用者が今年の申告で現行ルールを無視できる状況ではありません。

むしろ大切なのは、制度が変わるかもしれない時期だからこそ、受取履歴・売却履歴・移動履歴を後から見返せる状態にしておくことです。制度変更があっても、元データが整っていれば対応しやすくなります。

- 貸借料を受け取った日

- 受け取った数量

- 受け取った時点のおおよその価額

- その後に売却・交換した日、数量、価格

- CSVや年間取引報告書、ダウンロード元のスクリーンショット

暗号資産等に関する税務上の取扱い及び計算書について(令和7年12月)|国税庁

暗号資産の取引に係る収入がある場合|国税庁

クリプタクトやGtaxのような税務サービスを使うと整理しやすい

レンディングを含む仮想通貨(暗号資産)の損益管理は、手作業だけで整理しようとするとかなり負担が大きくなります。そうしたときに候補になるのが、クリプタクトやGtaxのような暗号資産向け税務サービスです。

クリプタクトは、取引履歴から自動で円換算して計算する仕組みを打ち出しており、国税庁の指針に従った計算やエラー表示を特徴として案内しています。さらに、BitLendingの取引履歴ファイルのダウンロード方法もヘルプで案内しており、BitLendingについては、報酬受取時に同時刻・同枚数の貸しコインを自動生成する仕様まで説明しています。

Gtaxも暗号資産の損益計算ソフトとして提供されており、サポートページでは、レンディングを行っている場合に、未対応サービスでも共通フォーマットを使って履歴をアップロードできること、報酬として増えた仮想通貨分を「ボーナス」として記載する考え方を案内しています。

こうした外部サービスを使うと、少なくとも「受取履歴をどう残すか」「売却履歴とどうつなぐか」という実務負担はかなり軽くなります。ただし、最終的な申告区分や個別事例の判断まで自動で保証してくれるわけではないため、複雑なケースでは税理士確認も視野に入れておくと安心です。

仮想通貨の確定申告・損益計算ツール「クリプタクト」|クリプタクト

BitLendingの取引履歴ファイルダウンロード方法|クリプタクト・ヘルプセンター

PBR Lendingの取引履歴ファイルダウンロード方法|クリプタクト・ヘルプセンター

仮想通貨の損益計算ソフト Gtax|Gtax

レンディングを行っている場合のGtaxへの反映方法|Gtaxサポートセンター

サービス選びでは「税金対応までケアできているか」も確認材料になる

レンディングサービスを比較するときは、利率や返還ルールだけでなく、税金対応のしやすさまで含めて見ると、後からの手間を減らしやすくなります。

たとえば、次のような点は実務上かなり重要です。

- 損益計算用・確定申告用のデータをダウンロードできるか

- 貸借料の付与日、数量、履歴が明確に残るか

- 外部の税務サービスに取り込みやすいCSVや専用形式があるか

- ヘルプやサポートで税務サービス連携方法まで案内されているか

- 報酬が自動再貸出される場合でも、履歴の見え方がわかりやすいか

この意味では、税金対応まできちんと考えられているサービスは、単に「利率が高い」だけでなく、利用後の管理まで見据えて設計されているといえます。初心者ほど、申し込み前にこの観点も見ておくと、年末や確定申告時に慌てにくくなります。

BitLendingの取引履歴ファイルダウンロード方法|クリプタクト・ヘルプセンター

PBR Lendingの取引履歴ファイルダウンロード方法|クリプタクト・ヘルプセンター

レンディングを行っている場合のGtaxへの反映方法|Gtaxサポートセンター

仮想通貨(暗号資産)レンディングの税金で大切なのは、制度変更ニュースだけを追うことではなく、現行ルールで必要な記録を残しつつ、今後の制度見直しにも対応しやすい状態を作っておくことです。

受取日・数量・価額を押さえ、必要に応じてクリプタクトやGtaxのような税務サービスも使いながら整理しておくと、後から見返しやすくなります。サービス選びでも、利率や返還条件だけでなく、税金対応まで見据えた使いやすさを確認しておきましょう。

仮想通貨レンディングのよくある質問

ここでは、仮想通貨(暗号資産)レンディングを検討するときに、初心者が最後に迷いやすい疑問をまとめて整理します。

すでに本文で触れた内容もありますが、「結局どう理解しておけばいいのか」がすぐわかるように、要点だけを短く確認できる形にしています。

仮想通貨レンディングに元本保証はありますか?

ありません。仮想通貨(暗号資産)レンディングは預金ではなく、一般に事業者との消費貸借契約として提供されます。

そのため、貸し出した資産は預金保険の対象ではなく、サービスによっては分別管理の対象外と明記されています。さらに、貸出中は暗号資産そのものの価格変動リスクも受けるため、枚数が増えても円換算の評価額が下がることはあります。

「増える可能性がある運用」であって、「元本が守られた商品」ではないと理解しておくことが大切です。

途中でやめたくなったら、すぐ返してもらえますか?

必ずしも、すぐ返還されるとは限りません。レンディングは貸出期間や返還ルールがサービスごとにかなり異なります。

たとえば、満期まで売却や送付ができないタイプもあれば、中途解約ができても手数料がかかったり、貸借料が付かなかったりするケースがあります。BitLendingのFAQでも、貸出期間は最短1か月、返還請求から7営業日以内に返還トランザクションを実行すると案内されています。

そのため、申し込み前には年率より先に、いつ返還されるのか、中途解約はできるのかを確認しておくのが基本です。

暗号資産を貸して増やす|bitbank

貸暗号資産ベーシック|GMOコインサポート

よくあるご質問(FAQ)|BitLending

ビットコイン以外の仮想通貨(暗号資産)でもレンディングできますか?

できます。ただし、どの銘柄まで対応しているかはサービスごとに異なります。

Coincheckは取扱う暗号資産の貸付に対応すると案内しており、bitbankも取扱う全通貨の貸出しに対応としています。一方で、GMOコインのサポートでは、募集状況によって一部または全部の銘柄の受付を制限することがあると案内されています。

つまり、「そのサービスがその銘柄を扱っているか」だけでなく、「今その銘柄が募集中か」まで確認するのが実務的です。

貸暗号資産サービス|Coincheck

暗号資産を貸して増やす|bitbank

希望の銘柄の貸出ができません(募集されていません)|GMOコインサポート

口座を作れば、すぐに始められますか?

取引所系のサービスでは、すでに口座を持っていれば比較的進めやすいです。Coincheckやbitbankは、既存口座があれば申し込むだけで使いやすいことを案内しています。

ただし、GMOコインは口座開設前の申込はできないと案内しており、さらに募集状況によっては受付停止中の銘柄もあります。専業系では、そもそも対象の仮想通貨(暗号資産)を自分で用意して送金する流れになることもあります。

そのため、実際には「口座を作る」だけでなく、「対象銘柄を用意できるか」「今申し込めるか」まで見ておくとスムーズです。

貸暗号資産サービス|Coincheck

暗号資産を貸して増やす|bitbank

口座開設前でも貸暗号資産サービスの申込はできますか|GMOコインサポート

希望の銘柄の貸出ができません(募集されていません)|GMOコインサポート

税金計算が不安なときは、どうすればよいですか?

まずは、受取日・数量・受取時点のおおよその価額を残しておくことが基本です。そのうえで、取引件数が増えるなら、クリプタクトやGtaxのような暗号資産向け税務サービスを使うと整理しやすくなります。

クリプタクトはBitLendingやPBR Lendingの取引履歴ファイルの取り込み方法を公開しており、BitLendingについては、報酬受取時に同時刻・同枚数の貸しコインを自動生成する仕様も案内しています。Gtaxも、レンディングを行っている場合に共通フォーマットで履歴を取り込み、報酬として増えた分を「ボーナス」として反映する方法を案内しています。

サービス側がCSVや履歴出力、外部税務サービス連携まで考えられているかも、使いやすさの判断材料になります。

仮想通貨の確定申告・損益計算ツール「クリプタクト」|クリプタクト

BitLendingの取引履歴ファイルダウンロード方法|クリプタクト・ヘルプセンター

PBR Lendingの取引履歴ファイルダウンロード方法|クリプタクト・ヘルプセンター

仮想通貨の損益計算ソフト Gtax|Gtax

レンディングを行っている場合のGtaxへの反映方法|Gtaxサポートセンター

今後、分離課税が導入されたらレンディングの税金も自動で簡単になりますか?

現時点では、そこまで断定しないほうが安全です。金融庁の2026年の資料では、法改正を前提に、改正法の施行日の翌年1月以降に一定の暗号資産取引から生じる所得を分離課税へ見直す方向が示されています。

ただし、その整理は主に「一定の売却等の取引」を軸にした説明で、レンディング報酬まで自動的に同じ扱いになると、現段階で言い切れる状況ではありません。

そのため、今は制度変更を待つよりも、現行ルールを前提に履歴を残し、変更があっても対応できる状態にしておくことが現実的です。

「令和8年度税制改正の大綱」の概要―金融庁関係の主要項目について―|金融庁

暗号資産等に関する税務上の取扱い及び計算書について(令和7年12月)|国税庁

仮想通貨(暗号資産)レンディングは、仕組みだけを見るとシンプルですが、実際には返還ルールや税金、履歴管理まで含めて理解しておくと使いやすさが大きく変わります。

迷ったときは、「元本保証ではないこと」「いつ戻るか」「税金対応を後で整理しやすいか」の3点に立ち返ると、自分に合う使い方かどうかを判断しやすくなります。

仮想通貨(暗号資産)レンディングのまとめ

レンディングは、仮想通貨(暗号資産)をただ保有するだけでなく、活用するという考え方に踏み出しやすい、比較的わかりやすい選択肢です。

一方で、利率だけで判断するのではなく、貸出期間、返還ルール、税金対応のしやすさまで含めて、自分に合う条件かを確認することが大切です。

まずは余剰分を少額から試し、無理なく続けられるかを冷静に判断していきましょう。